Indice Normandin Beaudry sur la situation financière des régimes de retraite au 30 juin 2026

Normandin Beaudry a mis à jour au 30 juin 2026 son indice qui suit la situation financière des régimes de retraite à prestations déterminées au Canada.

Notre enquête sur les augmentations salariales 2027 est de retour!| Date limite : 10 juillet 2026 | Participez dès maintenant!

Voir+Normandin Beaudry a mis à jour au 30 juin 2026 son indice qui suit la situation financière des régimes de retraite à prestations déterminées au Canada. L’indice suivant est propre au secteur municipal et universitaire du Québec, et vous pouvez suivre ce lien pour notre indice canadien qui exclut ce secteur.

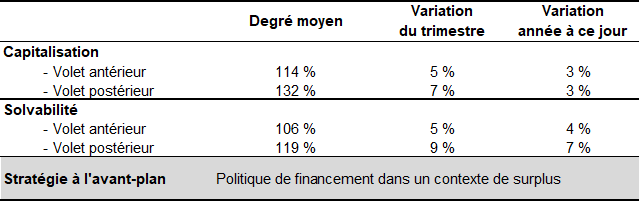

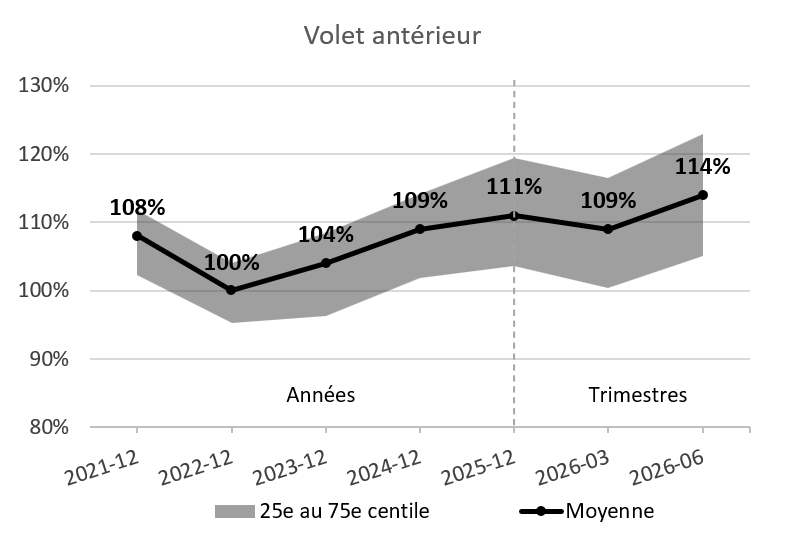

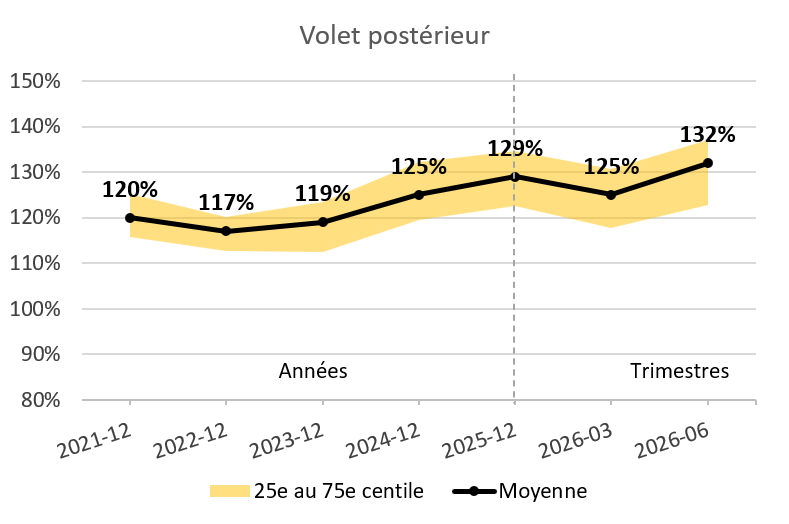

Note : les volets se distinguent par le service accumulé avant et après le 1er janvier 2014 pour le secteur municipal et le 1er janvier 2016 pour le secteur universitaire.

Notre indice suit chacune des deux approches d’évaluation de financement, soit :

Les surplus du régime de retraite moyen ont augmenté au cours du deuxième trimestre de 2026, soutenus par des rendements boursiers favorables. Bien que les taux d’intérêt aient affiché des variations pendant le trimestre, ils ont terminé à un niveau similaire à celui observé en début de période, de sorte que leur impact sur l’évaluation des engagements a été limité.

L’Institut canadien des actuaires (ICA) a annoncé son intention d’intégrer les nouvelles tables et l’échelle de mortalité publiées dans les valeurs de transfert à compter de février 2027. Ainsi, la détérioration de la situation financière provenant d’un accroissement plus rapide de la longévité ne se refléterait pas avant cette date dans l’approche de solvabilité. L’effet de ces nouvelles hypothèses de mortalité pourra néanmoins être reconnu plus tôt dans les résultats de capitalisation et de comptabilité.

Remarque : les situations financières illustrées sont selon l’approche de capitalisation et sont ajustées pour inclure la pleine valeur marchande de l’actif. Elles comprennent donc la réserve dans le Volet antérieur et le fonds de stabilisation dans le Volet postérieur, et excluent l’effet du lissage des actifs.

Le deuxième trimestre de 2026 a été marqué par un rebond des marchés boursiers, particulièrement aux États-Unis, après la baisse généralisée du mois de mars 2026 à la suite du déclenchement de la guerre au Moyen-Orient. La concentration du marché américain s’est d’ailleurs accentuée, les « 10 géants de l’IA » représentant désormais près de 40 % de la capitalisation boursière de l’indice S&P 500. Cette concentration pourrait s’intensifier avec les introductions en bourse attendues cette année de quelques géants technologiques, dont SpaceX, OpenAI et Anthropic, qui pourraient potentiellement intégrer l’indice S&P 500.

Le thème de l’IA touche un éventail croissant d’industries. Les segments directement liés aux infrastructures numériques – dont les semi conducteurs, les centres de données et certaines chaînes d’approvisionnement asiatiques – figurent encore une fois parmi les principaux gagnants du trimestre. À l’inverse, les entreprises de logiciels traditionnels ont vu leur valorisation reculer, illustrant que l’ensemble du secteur technologique n’avance pas au même rythme et laissant planer que l’IA peut également entraîner des répercussions négatives sur certains modèles d’affaires.

Au Canada, les marchés boursiers ont eux aussi enregistré des rendements solides, soit près de 7 % pour le deuxième trimestre. Cette performance contraste toutefois avec une économie en récession technique, marquée par un deuxième trimestre consécutif de recul du PIB réel, alors que les tarifs américains – imposés par le principal partenaire commercial du pays – continuent de représenter un défi pour plusieurs entreprises.

Les obligations canadiennes ont également généré des rendements positifs au cours du trimestre et depuis le début de l’année. Les écarts de crédit sont demeurés relativement serrés, particulièrement après les épisodes de volatilité liés aux tensions géopolitiques, ce qui reflète une demande soutenue pour les obligations de sociétés.

Dans le contexte actuel, où l’attention porte à la fois sur la gestion des risques et sur celle des surplus, plusieurs promoteurs et administrateurs de régimes veillent à ce que les stratégies retenues répondent non seulement aux particularités du moment, mais s’inscrivent également dans une trajectoire cohérente à long terme.

À cet égard, les régimes de retraite peuvent notamment s’inspirer de ceux relevant de la juridiction du Québec, pour lesquels l’exigence d’une politique de financement entre maintenant dans sa dixième année. Mise en place bien souvent à une époque où les régimes étaient en déficit, cette politique permet aujourd’hui de mettre à l’épreuve les objectifs et les mécanismes de contrôle alors définis dans le contexte actuel de surplus.

Bien qu’une politique de financement doive être revue périodiquement, sa nature formelle et le fait qu’elle soit établie dans le cadre d’une collaboration entre le promoteur et les parties négociantes favorisent la continuité des orientations retenues ainsi que le maintien de l’équité intergénérationnelle.

Votre régime dispose-t-il d’une politique de financement? A-t-elle fait l’objet d’une révision au cours des dernières années? Communiquez avec votre spécialiste chez Normandin Beaudry ou écrivez-nous si vous souhaitez bénéficier d’un accompagnement personnalisé pour assurer la cohérence entre vos objectifs de financement et les orientations stratégiques de votre régime.

L’Indice Normandin Beaudry sur la situation financière des régimes de retraite est calculé en projetant les données financières des régimes de retraite de sa clientèle du secteur municipal et universitaire du Québec. Un indice distinct est publié pour les régimes du Canada excluant ce secteur. L’actif est projeté selon le rendement des indices de marché. Les passifs projetés selon l’approche de capitalisation utilisent un taux d’actualisation estimé selon la répartition d’actifs de chaque régime et la sensibilité des catégories d’actifs aux variations du taux d’intérêt des obligations du Canada. Les taux pour les valeurs de transfert utilisés selon l’approche de solvabilité sont ceux en vertu des règles prévues par l’Institut canadien des actuaires et sont donc basés sur les taux d’intérêt du marché du mois précédent.