Indice Normandin Beaudry sur la situation financière des régimes de retraite au 30 juin 2026

Normandin Beaudry a mis à jour au 30 juin 2026 son indice qui suit la situation financière des régimes de retraite à prestations déterminées au Canada.

Suivez ce lien pour consulter notre indice qui exclut le secteur municipal et universitaire du Québec.

La capitalisation du régime de retraite moyen est restée relativement stable au cours du troisième trimestre et s’est améliorée depuis le début 2023, tandis que la solvabilité s’est améliorée au cours de ces mêmes périodes. L’environnement de taux d’intérêt plus élevé est favorable pour les régimes de retraite, dont la situation financière se maintient à des niveaux enviables depuis quelques trimestres.

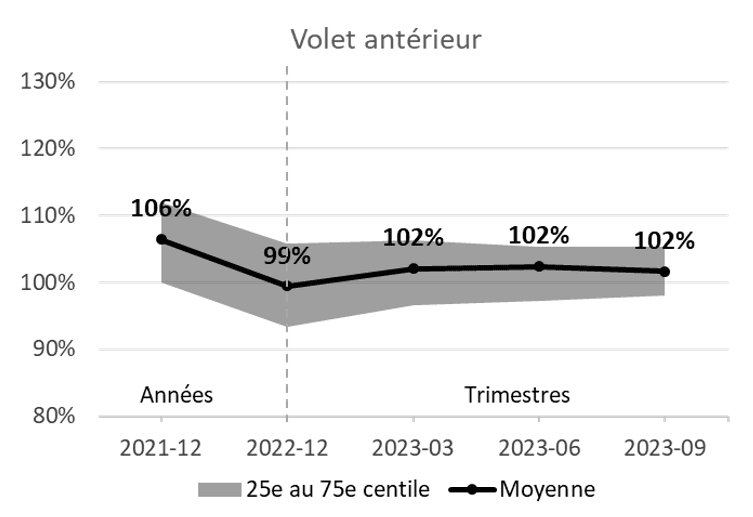

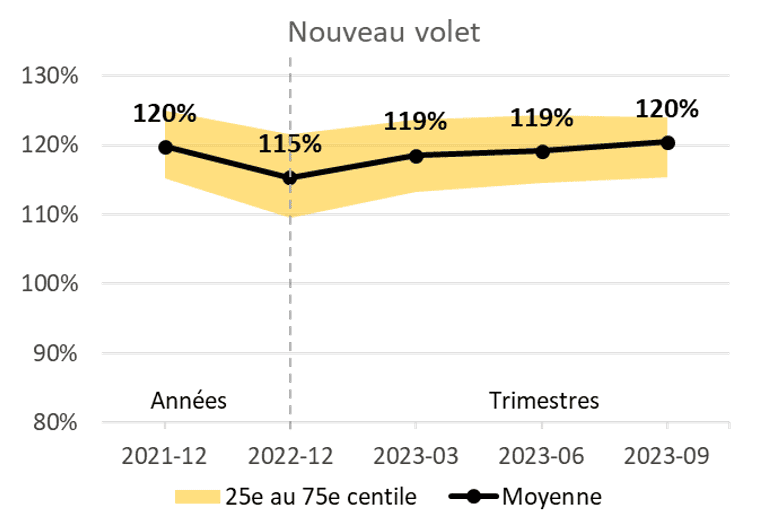

Au 30 septembre 2023, le ratio de capitalisation moyen des régimes de retraite du secteur municipal et universitaire s’établit à 102 % pour le Volet antérieur et à 120 % pour le Nouveau volet (les volets se distinguent par le service accumulé avant et après le 1er janvier 2014 pour le secteur municipal ou le 1er janvier 2016 pour le secteur universitaire). Le ratio du Volet antérieur est resté stable au cours du troisième trimestre et est en hausse de 3 % depuis le début 2023. Le ratio du Nouveau volet est en hausse de 1 % au cours du trimestre et de 5 % depuis le début 2023.

Note : Les situations financières illustrées sont selon la base de capitalisation, ajustées pour inclure la pleine valeur marchande de l’actif, incluant donc la réserve dans le Volet antérieur et le fonds de stabilisation dans le Nouveau volet.

Si la situation financière est restée relativement stable durant le trimestre, ce n’est pas par manque de volatilité sur les marchés financiers. La performance des marchés financiers a été plutôt défavorable, mais elle a été contrebalancée par une baisse similaire de la valeur du passif actuariel des régimes de retraite. En effet, le passif des régimes de retraite est évalué avec des taux d’actualisation plus élevés compte tenu d’une augmentation des taux d’intérêt des marchés obligataires.

La hausse des taux d’actualisation a aussi pour effet de diminuer le coût pour le service courant. Toutefois, la variation des cotisations requises pour le service courant sera seulement reflétée lors d’une prochaine évaluation actuarielle et dépendra des mécanismes mis en place pour stabiliser les cotisations, le cas échéant.

Le ratio de solvabilité moyen des régimes de retraite du secteur municipal et universitaire au 30 septembre 2023 s’établit à 103 % pour le Volet antérieur et à 114 % pour le Nouveau volet. Le ratio du Volet antérieur est en hausse de 3 % au cours du troisième trimestre et de 7 % depuis le début 2023. Le ratio du Nouveau volet est resté stable au cours du troisième trimestre, soit une hausse de 7 % depuis le début 2023.

L’environnement de taux d’intérêt plus élevé est le principal responsable de cette amélioration observable depuis le début de l’année. Et c’est sans compter l’effet de la hausse appréciable des taux d’intérêt survenue en septembre, dont les répercussions se reflèteront en octobre en vertu des règles prévues par l’Institut canadien des actuaires.

Malgré un début de trimestre positif, la caisse de retraite moyenne a généré des rendements négatifs durant le troisième trimestre de 2023, tant sur les marchés boursiers que les marchés obligataires. Les rendements sont généralement positifs depuis le début de l’année, surtout à cause des rendements boursiers favorables durant cette période.

L’inflation continue d’être au centre de l’attention des divers marchés financiers. Bien que l’inflation annuelle ait diminué au début de l’année, elle demeure aujourd’hui au-dessus de la cible. La lutte à l’inflation des banques centrales n’est pas terminée et la hausse des taux d’intérêt que nous vivons actuellement pourrait perdurer plus longtemps que ce qui était initialement anticipé par les marchés financiers. Bien que l’économie se soit montrée jusqu’à présent relativement résiliente, la pression pourrait affecter de plus en plus d’entreprises et le marché de l’emploi.

La hausse des taux d’intérêt que nous avons connue au cours des deux dernières années a fait diminuer significativement le passif actuariel, qui correspond à la valeur présente des engagements futurs d’un régime de retraite envers ses participants.

Si cette baisse du passif actuariel est généralement accueillie comme une bonne nouvelle du point de vue du régime de retraite, peut-on en dire autant lorsqu’on adopte la perspective des participants actifs dont la valeur actualisée de leur rente a diminué au même rythme? Il se peut qu’ils constatent l’effet de la hausse marquée des taux d’intérêt en 2022 seulement lors de la réception de leur relevé annuel cette année.

Avez-vous pensé à adopter une stratégie de communication proactive concernant cette situation? L’assemblée annuelle est un moment propice pour rappeler aux participants que la rente qui s’accumule dans un régime à prestations déterminées, contrairement à sa valeur actualisée, ne varie pas en fonction des aléas des marchés financiers.

Pour toute question, communiquez avec votre spécialiste Normandin Beaudry ou écrivez-nous.

L’Indice Normandin Beaudry sur la situation financière des régimes de retraite est calculé en projetant les informations financières des régimes de retraite de ses clients du secteur municipal et universitaire du Québec. Un indice distinct est publié pour les régimes du Canada excluant ce secteur. L’actif est projeté selon le rendement des indices de marché. Les passifs projetés selon la base de capitalisation utilisent un taux d’actualisation estimé selon la répartition d’actifs de chaque régime et la sensibilité des catégories d’actifs aux variations du taux d’intérêt des obligations du Canada.