Régimes de retraite fédéraux : principaux changements réglementaires à surveiller

Le gouvernement fédéral a récemment publié plusieurs changements réglementaires qui influenceront directement les régimes de retraite relevant de sa compétence.

Notre enquête de rémunération globale remun est ouverte. Participez dès maintenant!

Voir+Rendez-vous à la section Survol de l’actualité pour plus d’information concernant les mises à jour des normes comptables depuis notre dernier bulletin de juin 2024.

Plusieurs organisations du secteur privé doivent inclure dans leurs états financiers la comptabilisation des engagements pour les régimes de retraite à prestations déterminées (régimes de retraite PD) et pour les régimes d’autres avantages postérieurs à l’emploi, tels que les régimes de soins médicaux pour les retraités (autres avantages).

Comme chaque année, les spécialistes de Normandin Beaudry ont analysé le rapport annuel des organisations canadiennes faisant partie de l’indice S&P/TSX 60 (les 60 plus grandes organisations) et S&P/TSX Mid (les organisations à moyenne capitalisation) dont l’exercice financier s’est terminé entre le 30 septembre 2024 et le 28 février 2025.

Cette analyse regroupe environ 65 organisations – du S&P/TSX 60 et du S&P/TSX Mid – parrainant au moins un régime de retraite PD. De ce nombre :

Les graphiques suivants présentent les principales hypothèses économiques utilisées par les organisations analysées pour leurs régimes de retraite PD et les autres avantages. Les hypothèses sont celles qui étaient en vigueur à la clôture de l’exercice financier considéré, c’est-à-dire celles qui étaient utilisées pour déterminer l’obligation à la fin de l’exercice.

Chaque graphique présente l’évolution des hypothèses dans le temps. Les médianes sont représentées par une ligne pleine et les barres flottantes ombrées représentent la fourchette allant du cinquième au quatre-vingt-quinzième centile.

Il est à noter que certaines organisations offrent des régimes dans différents pays. Certaines organisations divulguent les hypothèses pour les régimes au Canada de façon distincte, tandis que d’autres divulguent des hypothèses moyennes pour l’ensemble des pays. Bien que cette différence dans l’approche pourrait avoir un certain impact sur la fourchette des résultats, la médiane demeure représentative des hypothèses canadiennes.

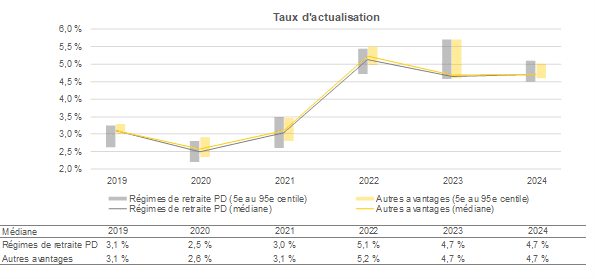

Le taux d’actualisation est l’une des hypothèses les plus importantes. Il peut varier d’un mois à l’autre puisqu’il est basé sur les taux du marché. Le taux d’actualisation peut aussi varier selon la méthodologie utilisée pour déterminer le taux du marché, le profil de maturité du régime et la durée de la protection offerte (par exemple, un montant forfaitaire à la retraite ou des paiements annuels jusqu’à 65 ans plutôt qu’une prestation viagère). La sensibilité de l’obligation à une variation du taux d’actualisation dépend de sa durée. Ainsi, pour une même diminution du taux d’actualisation de 0,1 % :

Le graphique suivant présente l’évolution des taux d’actualisation pour les régimes de retraite PD et les autres avantages :

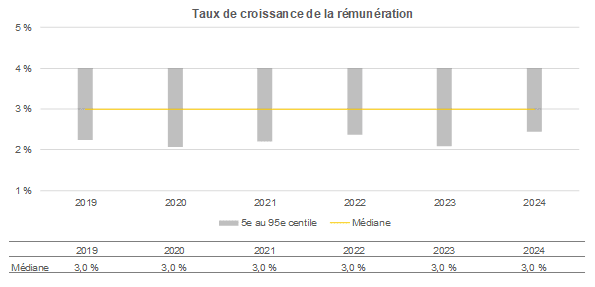

Parmi les organisations analysées, plusieurs d’entre elles parrainent des régimes de retraite PD et d’autres avantages dont les prestations sont basées sur le salaire au moment de la retraite. Ces organisations doivent donc établir une hypothèse de taux de croissance de la rémunération des participants actifs.

Le graphique suivant présente l’évolution des taux de croissance de la rémunération :

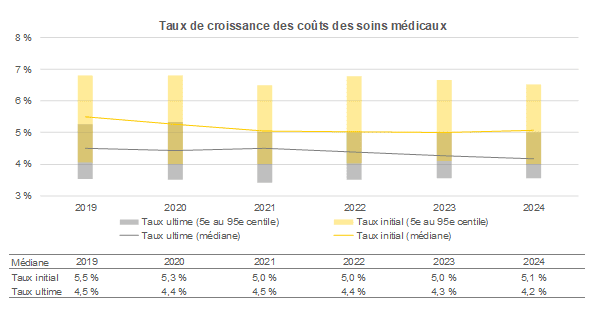

Le taux de croissance des coûts des soins médicaux est une hypothèse très importante pour les régimes d’assurance collective offerts aux retraités, puisqu’elle influence le niveau futur des coûts et que la croissance est plus élevée que l’inflation générale.

La plupart des organisations utilisent un taux initial qui diminue sur une période donnée pour atteindre un taux ultime qui s’appliquera aux années suivantes. Le taux initial peut varier de façon importante d’une organisation à l’autre, alors que la variation du taux ultime est généralement moins grande.

Le graphique suivant présente l’évolution des taux de croissance initiaux et ultimes des coûts des soins médicaux :

Le Conseil sur la comptabilité dans le secteur public (CCSP) a publié à la mi-octobre 2024 un deuxième exposé-sondage portant sur le projet de chapitre SP 3251, soit la nouvelle norme proposée pour les avantages sociaux qui s’appliquerait aux entités du secteur public canadien et remplacerait les chapitres SP 3250, « Avantages de retraite », et SP 3255, « Avantages postérieurs à l’emploi, congés rémunérés et prestations de cessation d’emploi ». Dans ce deuxième exposé-sondage, le CCSP propose d’apporter des changements à certaines dispositions en réponse aux commentaires reçus en 2021 à la suite du premier exposé-sondage, notamment ceux relatifs au taux d’actualisation. Vous pouvez consulter notre communiqué du mois de novembre 2024 pour un sommaire des principales modifications proposées.

Dans son plan annuel 2025-2026, le CCSP prévoit publier le chapitre SP 3251 et poursuivre ses recherches dans le cadre des prochains volets du projet visant les avantages sociaux, notamment ceux portant sur les régimes à risques partagés et les autres types de régimes non traditionnels.

Le Conseil des normes comptables (CNC) a publié un exposé-sondage dans lequel il propose de modifier le chapitre 4600, « Régimes de retraite », afin d’améliorer les exigences en matière de présentation et d’informations à fournir en ce qui a trait aux placements détenus par les régimes de retraite. Les modifications proposées viseraient à améliorer les informations à fournir sur la juste valeur, les informations à fournir sur les participations dans des instruments de placement et la présentation des charges relatives aux placements et les informations à fournir à leur sujet. La période de commentaires s’est terminée en octobre 2024 et le CNC prévoit publier le texte définitif des modifications au deuxième trimestre de 2025. Le CNC a indiqué que ces modifications s’appliqueront aux exercices ouverts à compter du 1er janvier 2027 et que l’application anticipée sera permise.

Nos spécialistes aident de nombreux clients à préparer leurs états financiers. Nous pouvons vous aider à assurer votre conformité aux normes comptables. Communiquez avec nous!