Nous lançons aujourd’hui l’Indice Normandin Beaudry sur la situation financière des régimes de retraite. Suivant de près la situation financière des régimes de retraite à prestations déterminées de nos clients, nos spécialistes vous présenteront trimestriellement cet indice, et ce, de façon distincte pour le secteur municipal et universitaire du Québec.

L’année 2022 marque le plus important recul de la situation financière sur base de capitalisation observé depuis le printemps 2020 alors que la pandémie avait grandement perturbé les marchés financiers. Malgré tout, le coût de financement des régimes de retraite du secteur municipal et universitaire s’est avéré résilient face à de telles variations, notamment grâce aux mécanismes de financement robustes en place et à des marchés favorables au cours des dernières années. Le contexte actuel est donc favorable pour mettre en place différentes stratégies de gestion des risques.

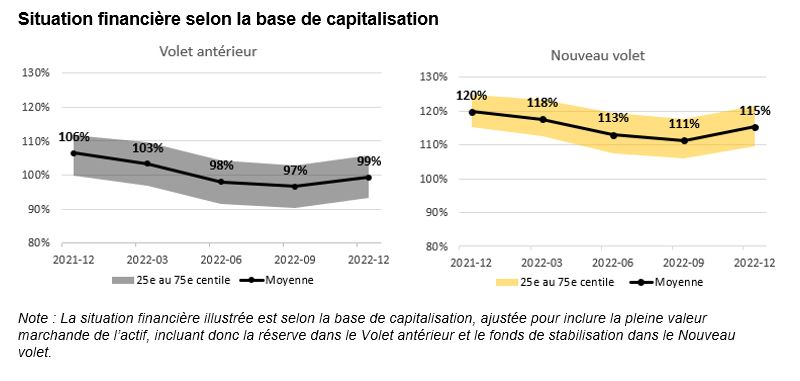

Au 31 décembre 2022, le ratio de capitalisation moyen des régimes de retraite du secteur municipal et universitaire s’établit à 99 % pour le Volet antérieur et à 115 % pour le Nouveau volet (les volets se distinguent par le service accumulé avant et après le 1er janvier 2014 pour le secteur municipal et le 1er janvier 2016 pour le secteur universitaire). Les ratios de ces deux volets sont respectivement en hausse de 2 % et de 4 % au cours du dernier trimestre, mais en baisse de 7 % et de 5 % depuis le début de 2022.

La principale source de détérioration de la situation financière en 2022 est la performance défavorable des marchés financiers. Son effet a été amoindri par une baisse de valeurs de passifs des régimes de retraite. En effet, les passifs de régimes de retraite sont évalués avec des taux d’actualisation plus élevés grâce à de meilleures perspectives de rendement qu’avant.

La hausse des taux d’actualisation a aussi pour effet de réduire les coûts pour le service courant requis lors de la prochaine évaluation actuarielle. Ce contexte est donc propice à la mise en place d’un mécanisme de stabilité des cotisations si un tel objectif fait partie de la politique de financement.

Le ratio de solvabilité moyen des régimes de retraite du secteur municipal et universitaire au 31 décembre 2022 s’établit à 96 % pour le Volet antérieur et à 107 % pour le Nouveau volet. Les ratios de ces deux volets sont respectivement en hausse de 3 % et de 4 % au cours du dernier trimestre et en hausse de 7 % et de 14 % depuis le début de 2022.

L’amélioration de la situation financière selon la base de solvabilité s’explique principalement par le fait que l’impact positif de la hausse des taux d’actualisation selon cette base est plus important que l’impact défavorable de la performance des marchés financiers.

Les rendements de caisses de retraite ont été fortement défavorables au cours des deux premiers trimestres, suivis de rendements modestes au cours des deux derniers trimestres. Au plus fort de la correction, un tel déclin simultané des marchés boursiers et obligataires n’avait pas été observé depuis plus de 50 ans.

Le contexte de pénurie de main-d’œuvre, accentué par un nombre important de départs à la retraite, entraîne un taux d’emploi historiquement élevé. Avec l’inflation qui a atteint 6 % à 8 % en 2022 au Canada et dans la plupart des pays développés, le message des banques centrales a été ferme quant à leur priorité de contrôler l’inflation en resserrant leur politique monétaire. Cette décision difficile, tirée des leçons de la dernière période inflationniste des années 1970, a été maintenue puisque les conséquences d’une inflation non contrôlée seraient pires que celles d’une récession.

Du côté des titres à revenu fixe, les hausses de taux directeurs des banques centrales ont fait augmenter le taux d’intérêt des diverses obligations, engendrant des rendements obligataires fortement négatifs. La hausse de taux d’intérêt était moins marquée sur les obligations de plus longue échéance, mais leur rendement a été davantage affecté compte tenu de leur plus grande sensibilité aux variations de taux d’intérêt. Il est à noter que la courbe de taux d’intérêt est actuellement inversée : les investisseurs exigent un rendement plus faible pour des prêts de plus longue échéance, une situation insoutenable à long terme.

En contrepartie, la performance des placements directs en immobilier et en infrastructures a été généralement positive depuis le début de l’année. Les régimes davantage exposés à ces catégories d’actifs ont eu tendance à mieux tirer leur épingle du jeu.

L’année 2022 nous rappelle l’importance d’appliquer les meilleures pratiques pour gérer les régimes de retraite. Une politique de placement bien diversifiée et des styles de gestion de placement plus défensifs ont été des thèmes gagnants.

Le contexte actuel de taux d’intérêt à des niveaux qui n’ont pas été observés depuis plus de 15 ans présente des opportunités de gestion de risque. Puisque le risque de placement peut être réduit à un coût plus faible que dans les dernières années, certains régimes pourraient notamment considérer cette stratégie pour le Volet antérieur qui ne cesse d’augmenter en maturité.

Pour toute question, communiquez avec votre conseiller Normandin Beaudry ou écrivez-nous.

nous joindre

L’Indice Normandin Beaudry sur la situation financière des régimes de retraite est calculé en projetant les informations financières des régimes de retraite de ses clients du secteur municipal et universitaire du Québec. Un indice distinct est publié pour les régimes du Canada excluant ce secteur. L’actif est projeté selon le rendement des indices de marché. Les passifs projetés selon la base de capitalisation utilisent un taux d’actualisation estimé selon la répartition d’actifs de chaque régime et la sensibilité des catégories d’actifs aux variations du taux d’intérêt des obligations du Canada.