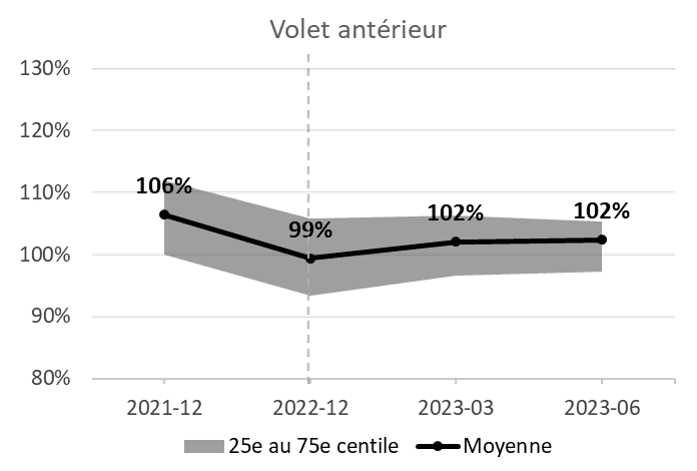

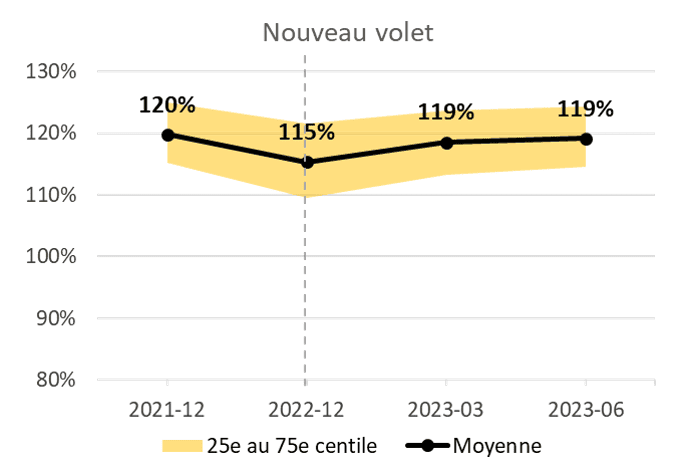

Situation financière selon la base de capitalisation

Le ratio de capitalisation moyen des régimes de retraite a peu varié au cours du deuxième trimestre de 2023 et depuis le début de l’année.

Au 30 juin 2023, le ratio de capitalisation moyen des régimes de retraite du secteur municipal et universitaire s’établit à 102 % pour le Volet antérieur et à 119 % pour le Nouveau volet (les volets se distinguent par le service accumulé avant et après le 1er janvier 2014 pour le secteur municipal et le 1er janvier 2016 pour le secteur universitaire). Les ratios de ces deux volets sont au même niveau qu’au début du trimestre, soit respectivement une hausse de 3 % et de 4 % depuis le début de l’année.

Note : Les situations financières illustrées sont selon la base de capitalisation, ajustées pour inclure la pleine valeur marchande de l’actif, incluant donc la réserve dans le Volet antérieur et le fonds de stabilisation dans le Nouveau volet.

La situation financière a peu varié durant le deuxième trimestre de 2023 puisque la performance des placements a été similaire au rendement attendu et qu’il n’y a pas eu de variation significative des taux d’actualisation utilisés pour évaluer le passif des régimes de retraite.

Le coût pour le service courant a également peu varié durant le deuxième trimestre de 2023 pour cette même raison.

Situation financière selon la base de solvabilité

Le ratio de solvabilité moyen des régimes de retraite du secteur municipal et universitaire au 30 juin 2023 s’établit à 100 % pour le Volet antérieur et à 114 % pour le Nouveau volet. Le ratio du Volet antérieur est demeuré inchangé au cours du deuxième trimestre, mais a connu une hausse de 4 % depuis le début de l’année 2023. Le ratio du Nouveau volet a connu une baisse de 2 % au cours du deuxième trimestre, mais une hausse de 7 % depuis le début de l’année 2023.

La légère diminution de la situation financière du Nouveau volet selon la base de solvabilité durant le deuxième trimestre de 2023 provient surtout d’une hausse du passif actuariel des régimes de retraite. En effet, malgré la légère hausse des taux d’intérêt au cours du trimestre, certains taux d’actualisation prescrits par l’Institut canadien des actuaires (ICA) ont légèrement baissé.

Contexte des marchés financiers

La caisse de retraite moyenne a généré des rendements légèrement positifs durant le deuxième trimestre de 2023 et des rendements plus significatifs depuis le début de l’année.

Au niveau des marchés boursiers, une exposition aux actions américaines, en particulier le secteur de la technologie, aura été particulièrement favorable. Tandis que la majorité des secteurs ont généré des rendements négatifs ou modestes depuis le début de l’année, le rendement des sept plus grandes compagnies américaines (Apple, Microsoft, Amazon, Nvidia, Alphabet/Google, Tesla et Meta) ont généré un rendement de l’ordre de 40 % depuis le début de l’année. Leurs titres expliquent à eux seuls le rendement global du marché américain. La course au développement de l’intelligence artificielle est sans doute un facteur d’engouement pour ce secteur.

Quant aux titres à revenu fixe, les rendements ont été généralement négatifs au cours du trimestre. Le marché de l’emploi demeure plus résilient qu’initialement anticipé, ce qui met une pression à la hausse sur les taux d’intérêt, surtout pour les obligations de plus courte échéance. Les écarts de crédit, qui correspondent aux taux d’intérêt supplémentaires offerts par le secteur corporatif relativement aux taux des obligations fédérales, sont moins élevés que durant la débâcle de la Silicon Valley Bank. Ils demeurent toutefois à des niveaux plus élevés que les moyennes historiques.

Stratégies à l’avant-plan

C’est le moment de l’année où les résultats d’évaluation actuarielle au 31 décembre 2022 sont produits ou en cours de production. Pour certains régimes, la pleine capitalisation du Volet antérieur sera la bienvenue, même si les cotisations d’équilibre qui découlent des restructurations peuvent continuer d’être requises. Quant au Nouveau volet, plusieurs régimes pourraient s’apprêter à utiliser des surplus pour la première fois depuis les années 1990 et pourraient aussi constater une baisse du coût pour le service courant requis. L’arrivée de surplus et une baisse du coût pour le service courant, bien qu’elles soient de bonnes nouvelles, apportent assurément ses défis et un besoin de réflexion pour s’assurer de répondre aux objectifs établis dans la politique de financement.

En résumé

- Ratio de capitalisation moyen :

- Volet antérieur : 102 % au 30 juin 2023 / aucune variation au cours du trimestre et hausse de 3 % depuis le début de l’année

- Nouveau volet : 119 % au 30 juin 2023 / aucune variation au cours du trimestre et hausse de 4 % depuis le début de l’année

- Ratio de solvabilité moyen :

- Volet antérieur : 100 % au 30 juin 2023 / aucune variation au cours du trimestre et hausse de 4 % depuis le début de l’année

- Nouveau volet : 114 % au 30 juin 2023 / baisse de 2 % au cours du trimestre, mais hausse de 7 % depuis le début de l’année

- Rendements boursiers positifs au cours du trimestre, qui s’expliquent surtout par la performance des grandes compagnies américaines du secteur de la technologie, et rendements négatifs des titres à revenu fixe

- Peu de changement dans les taux d’actualisation selon la base de capitalisation, donc peu de variation des passifs et des coûts pour le service courant selon cette base

- Légère baisse de certains taux d’actualisation selon la base de solvabilité qui explique le léger recul de la situation financière selon cette base pour le Nouveau Volet

Pour toute question, communiquez avec votre spécialiste Normandin Beaudry ou écrivez-nous.

nous joindre

L’Indice Normandin Beaudry sur la situation financière des régimes de retraite est calculé en projetant les informations financières des régimes de retraite de ses clients du secteur municipal et universitaire du Québec. Un indice distinct est publié pour les régimes du Canada excluant ce secteur. L’actif est projeté selon le rendement des indices de marché. Les passifs projetés selon la base de capitalisation utilisent un taux d’actualisation estimé selon la répartition d’actifs de chaque régime et la sensibilité des catégories d’actifs aux variations du taux d’intérêt des obligations du Canada.