La contribution de l’IA à la rémunération globale

L’intelligence artificielle (IA) a dépassé le stade des outils isolés pour devenir une technologie fondamentale qui transforme les systèmes organisationnels et la prise de décision.

Notre enquête de rémunération globale remun est ouverte. Participez dès maintenant!

Voir+

La sous-performance des gestionnaires au cours des dernières années remet en question la gestion active dans un marché dominé par quelques grandes sociétés technologiques américaines. Dans ce contexte, la gestion active reste-t-elle une bonne approche pour s’exposer aux marchés boursiers? Nous tenterons de répondre à cette question en analysant l’évolution des caractéristiques des marchés boursiers et de la performance des gestionnaires.

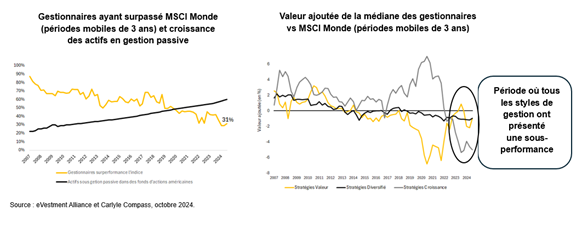

Ces dix dernières années, les marchés ont livré des rendements au-delà de la moyenne historique, permettant ainsi à plusieurs investisseurs d’améliorer leur situation financière. Pour la même période, la performance du gestionnaire médian, après les frais de gestion, a cependant été inférieure à l’indice de référence.

La proportion de stratégies en actions mondiales qui génèrent des valeurs ajoutées est en déclin constant depuis la crise financière de 2008. Depuis 2020, la médiane des gestionnaires perd de la valeur, quel que soit le style de gestion (valeur, diversifié ou croissance).

Comment explique-t-on la sous-performance des gestionnaires malgré des styles de gestion différents?

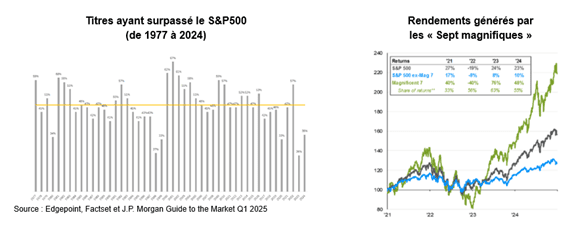

La performance depuis 2020 est attribuable à un nombre restreint de titres. Le nombre d’actions qui surpassent le S&P 500 est inférieur à la moyenne historique, ce qui limite les occasions pour les gestionnaires de se distinguer par la sélection de titres. Les « Sept magnifiques[1] », qui représentent 24 % du MSCI Monde et 33 % du S&P 500, ont contribué à plus de 50 % du rendement du S&P 500 et à 33 % du MSCI Monde depuis 2021.

Peu de gestionnaires ont alloué plus de 30 % de leur portefeuille à ces sept titres, représentant un risque de concentration élevé dans un secteur. À titre d’exemple, un portefeuille dépourvu d’actions de Nvidia en 2024 aurait entraîné un manque à gagner d’environ 3 % par rapport au marché mondial.

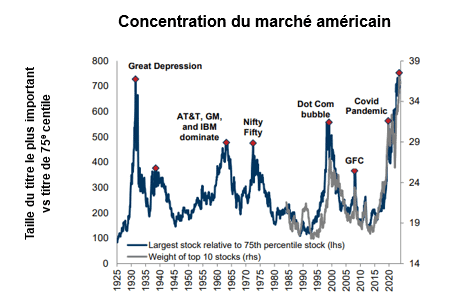

La concentration du marché et des rendements est à un niveau sans précédent. La pondération des dix titres les plus importants du S&P 500 est la plus élevée depuis 1925, atteignant presque 40 % et 26 % du MSCI Monde (fin 2024, les dix titres les plus importants en capitalisation boursière du MSCI Monde étaient américains).

Historiquement, la concentration des indices a évolué de manière cyclique. On pourrait donc observer une diminution de la concentration des indices dans les prochaines années. L’historique laisse entrevoir une probabilité accrue d’un retour à la moyenne, plutôt qu’une continuation de cette concentration.

Un retour à un environnement où les performances seraient plus diversifiées, issues d’un éventail élargi de titres provenant de divers pays et secteurs, pourrait créer un contexte plus propice à la gestion active. En effet, plus de 75 % des gestionnaires actifs ont surpassé le marché sur une période de trois ans après une réduction de la concentration, comme on a connu dans les années 70 et après l’éclatement de la bulle technologique au début des années 2000[2].

Bien que les indices mondiaux semblent présenter un risque accru en raison de leur forte pondération dans quelques titres, il est important de noter deux différences majeures par rapport à d’autres périodes de forte concentration :

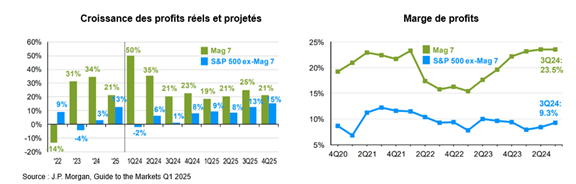

1. Les sociétés les plus importantes en capitalisation boursière sont également celles qui génèrent la plus grande croissance des profits et les meilleures marges bénéficiaires.

La performance de ces titres au cours des prochaines années aura une incidence importante sur le rendement des indices. Le risque actuel semble représenter davantage les attentes élevées de croissance des bénéfices alors que normalement, le risque est lié à la qualité financière de ces sociétés.

2. L’augmentation marquée des actifs en fonds indiciels génère un effet de rétroaction positive sur les titres les plus importants.

La croissance des actifs en gestion indicielle (voir graphique précédent) favorise les plus grandes sociétés. Elle leur confère un avantage lié au coût de capital et propulse leur développement, ce qui les rend encore plus attrayantes. Cette tendance met sous pression les gestionnaires actifs quant à la construction de portefeuille, en particulier en raison des frais de gestion plus élevés, qui ne parviennent pas à surpasser les indices dans ce contexte. Cette dynamique a été renforcée par l’essor des fonds négociés en bourse et l’accès facilité à des plateformes d’épargne en ligne favorisant généralement des placements en gestion indicielle pour réduire les coûts.

En résumé, malgré la sous-performance des indices, la concentration élevée peut signifier un risque accru pour les investisseurs bien que ces sociétés montrent une croissance soutenue des bénéfices et des marges bénéficiaires supérieures. La tendance structurelle en faveur de la gestion indicielle pourrait même accentuer cette concentration.

Dans ce contexte, la bonne approche repose sur une gestion rigoureuse des risques et une cohérence avec les objectifs de placement de chaque investisseur.

À notre avis, il ne s’agit pas d’une question de gestion active ou indicielle, mais plutôt de l’adéquation des objectifs de placement à long terme. Voici quelques exemples de questions qui pourront orienter vos décisions dans la construction d’un portefeuille de marchés boursiers :

Les réponses à ces questions devraient guider votre stratégie. Mais au-delà de la définition d’une stratégie, sa mise en œuvre est d’une importance capitale. Compte tenu de la différence notable des résultats des dernières années entre la gestion indicielle et la gestion active, une planification méticuleuse et progressive de la mise en œuvre est à privilégier.

Pour approfondir la réflexion sur la structure de votre portefeuille de marchés boursiers et assurer sa cohérence avec vos objectifs, notre équipe de spécialistes en gestion d’actifs est là pour vous accompagner.

Cet article a été rédigé par :

Raphaël Gariépy,

Conseiller principal, Gestion d’actifs, Normandin Beaudry