Indice Normandin Beaudry sur la situation financière des régimes de retraite au 30 juin 2026

Normandin Beaudry a mis à jour au 30 juin 2026 son indice qui suit la situation financière des régimes de retraite à prestations déterminées au Canada.

Normandin Beaudry a mis à jour au 31 mars 2026 son indice qui suit la situation financière des régimes de retraite à prestations déterminées au Canada. L’indice suivant est propre au secteur municipal et universitaire du Québec, et vous pouvez suivre ce lien pour notre indice canadien qui exclut ce secteur.

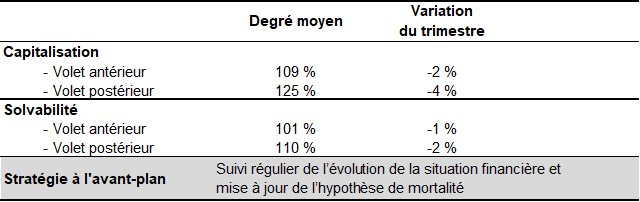

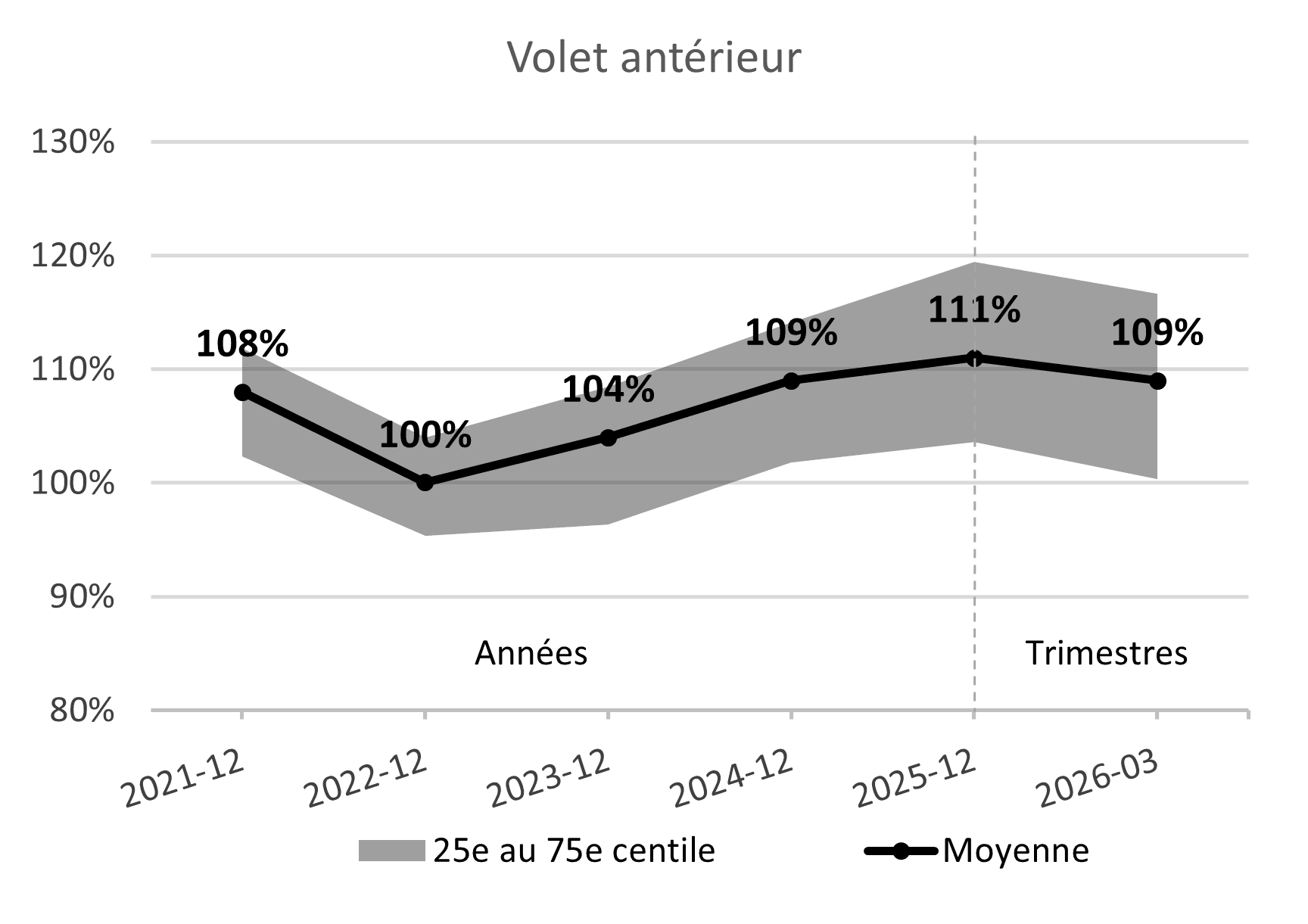

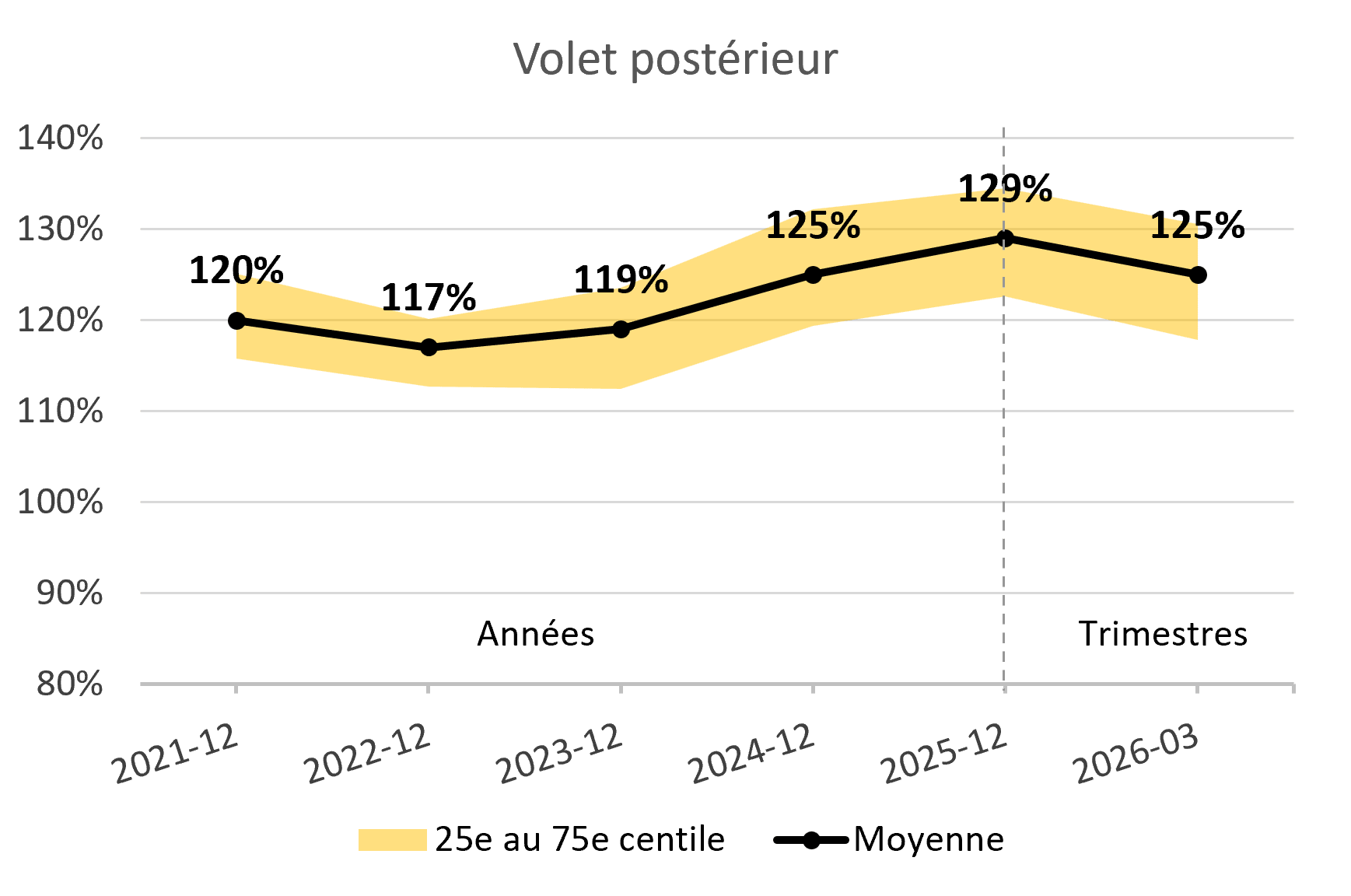

Note : les volets se distinguent par le service accumulé avant et après le 1er janvier 2014 pour le secteur municipal et le 1er janvier 2016 pour le secteur universitaire.

Notre indice suit chacune des deux approches d’évaluation de financement, soit :

Les surplus des régimes de retraite demeurent élevés, mais ont affiché un léger recul au premier trimestre de 2026. La chute des marchés financiers en mars, influencée par le conflit militaire en Iran, était précédée de rendements généralement positifs en début d’année, de sorte que la perte sur les rendements pour le premier trimestre a été somme toute modeste.

Il est à noter que les résultats illustrés ne tiennent pas compte de l’effet anticipé des nouvelles tables de mortalité publiées récemment par l’Institut canadien des actuaires (ICA). L’effet combiné de la table de mortalité CPM 2024, publiée le 11 mars 2026, et de l’échelle d’amélioration CanMI‑2024, publiée en 2024, se traduit par une augmentation d’environ un an de l’espérance de vie à 65 ans. Cet ajustement correspond à une hausse estimée de 2 à 3 % des passifs et du coût des services courants. L’adoption de ces nouvelles tables par les actuaires sera suivie au cours des prochains mois pour ce qui est de l’approche de capitalisation. En ce qui concerne l’approche de solvabilité, une mise à jour des normes actuarielles sera nécessaire avant de pouvoir les appliquer.

Remarque : les situations financières illustrées sont selon l’approche de capitalisation et sont ajustées pour inclure la pleine valeur marchande de l’actif. Elles comprennent donc la réserve dans le Volet antérieur et le fonds de stabilisation dans le Volet postérieur, et excluent l’effet du lissage des actifs.

Le premier trimestre de 2026 a été marqué par une intensification des tensions géopolitiques. Malgré un climat mondial instable et plusieurs événements majeurs impliquant les États‑Unis, notamment dans les dossiers du Venezuela, du Groenland et de Cuba, les rendements boursiers mondiaux affichaient généralement des rendements positifs au cours des deux premiers mois de l’année.

Cette hausse des marchés s’est toutefois renversée en mars, à la suite de l’escalade du conflit militaire en Iran. Le blocage du détroit d’Ormuz – par lequel transitait environ 20 % de l’approvisionnement mondial en pétrole – a engendré une pression immédiate sur les marchés de l’énergie. La hausse marquée du prix du baril de pétrole s’est rapidement répercutée sur les consommateurs et plusieurs pays doivent maintenant rationner leurs réserves.

Alors que des réductions des taux directeurs étaient attendues pour 2026, les marchés anticipent désormais un risque accru de resserrement monétaire. La montée des coûts énergétiques exerce une pression sur les chaînes d’approvisionnement, soulevant la possibilité d’un retour de l’inflation après plusieurs mois d’accalmie. Cela s’est reflété sur le marché obligataire avec une augmentation généralisée des taux d’intérêt.

L’évolution du conflit en Iran demeure incertaine. Bien que les États‑Unis aient un intérêt économique et politique pour une résolution rapide, la durée restante du conflit est difficile à anticiper, ce qui pourrait continuer d’alimenter la volatilité des marchés.

En parallèle des tensions géopolitiques, le trimestre a également été marqué par un recul généralisé du secteur technologique, particulièrement parmi les entreprises spécialisées dans les solutions logicielles. En effet, l’effet potentiel de l’intelligence artificielle sur ces entreprises et, plus particulièrement, sur la main‑d’œuvre qualifiée a ébranlé ce secteur.

Plusieurs régimes affichent aujourd’hui des surplus, tant selon l’approche de capitalisation que selon celle de solvabilité. Même si la situation financière a peu varié entre le début et la fin du trimestre, le parcours suivi en cours de trimestre met en lumière la variabilité intrinsèque à laquelle sont exposés les régimes de retraite.

Dans un contexte où les décisions stratégiques des promoteurs et administrateurs peuvent avoir des effets significatifs, parfois irréversibles, il demeure essentiel de s’appuyer sur des données précises, pertinentes et à jour.

En utilisant un tableau de bord du régime de retraite intégrant une mise à jour périodique de la situation financière, les administrateurs obtiennent en cours d’année un portrait clair de l’évolution depuis la plus récente évaluation actuarielle. Celui ci peut notamment tenir compte des changements observés dans le contexte économique, des modifications à la politique de placement, ainsi que de l’incidence d’un ajustement aux hypothèses, comme l’intégration des nouvelles tables de mortalité mentionnées précédemment.

Cet outil devient ainsi un incontournable pour orienter les décisions liées à la préparation de la prochaine évaluation actuarielle, qu’il s’agisse de l’établissement de marges dans les hypothèses actuarielles, de l’utilisation de surplus ou de la réalisation d’un achat de rentes assurées.

Vous aimeriez en savoir plus sur les tableaux de bord de régimes de retraite que nous proposons à nos clients? Communiquez avec votre spécialiste chez Normandin Beaudry ou écrivez-nous.

L’Indice Normandin Beaudry sur la situation financière des régimes de retraite est calculé en projetant les données financières des régimes de retraite de sa clientèle du secteur municipal et universitaire du Québec. Un indice distinct est publié pour les régimes du Canada excluant ce secteur. L’actif est projeté selon le rendement des indices de marché. Les passifs projetés selon l’approche de capitalisation utilisent un taux d’actualisation estimé selon la répartition d’actifs de chaque régime et la sensibilité des catégories d’actifs aux variations du taux d’intérêt des obligations du Canada. Les taux pour les valeurs de transfert utilisés selon l’approche de solvabilité sont ceux en vertu des règles prévues par l’Institut canadien des actuaires et sont donc basés sur les taux d’intérêt du marché du mois précédent.