Décembre 2025

Obésité et assurance collective : vers une nouvelle ère d’équité en santé

La perception de l’obésité a grandement évolué au fil des années et la communauté médicale reconnaît maintenant l’obésité comme une maladie chronique. Cette avancée a mis en lumière l’importance d’une prise en charge adéquate pour améliorer la santé globale des personnes touchées. Une gestion proactive de cette maladie peut prévenir de nombreuses complications et comorbidités, telles que le diabète de type 2, les maladies cardiovasculaires et certains types de cancer¹. À l’inverse, l’absence de traitement approprié peut nuire à la qualité de vie et entraîner une augmentation des coûts de santé à long terme.

Malgré cette reconnaissance à titre de maladie chronique, les régimes publics canadiens ne couvrent pas les médicaments destinés au traitement de l’obésité. Toutefois, une tendance se dessine : le 4 mars dernier, l’Alberta est devenue la première province à reconnaître officiellement l’obésité comme une maladie chronique, contribuant ainsi à réduire la stigmatisation qui y est associée².

Historiquement, les régimes d’assurance collective au Canada excluaient explicitement les médicaments traitant l’obésité. Cependant, les assureurs privés ont progressivement élargi leur couverture pour inclure ces traitements qui répondent à une demande croissante des employeurs et des bénéficiaires à la recherche d’options de soins de santé complètes et axées sur les besoins actuels. Certains assureurs majeurs ont intégré ces médicaments à leur offre standard, à moins que le preneur du régime choisisse d’exclure la couverture.

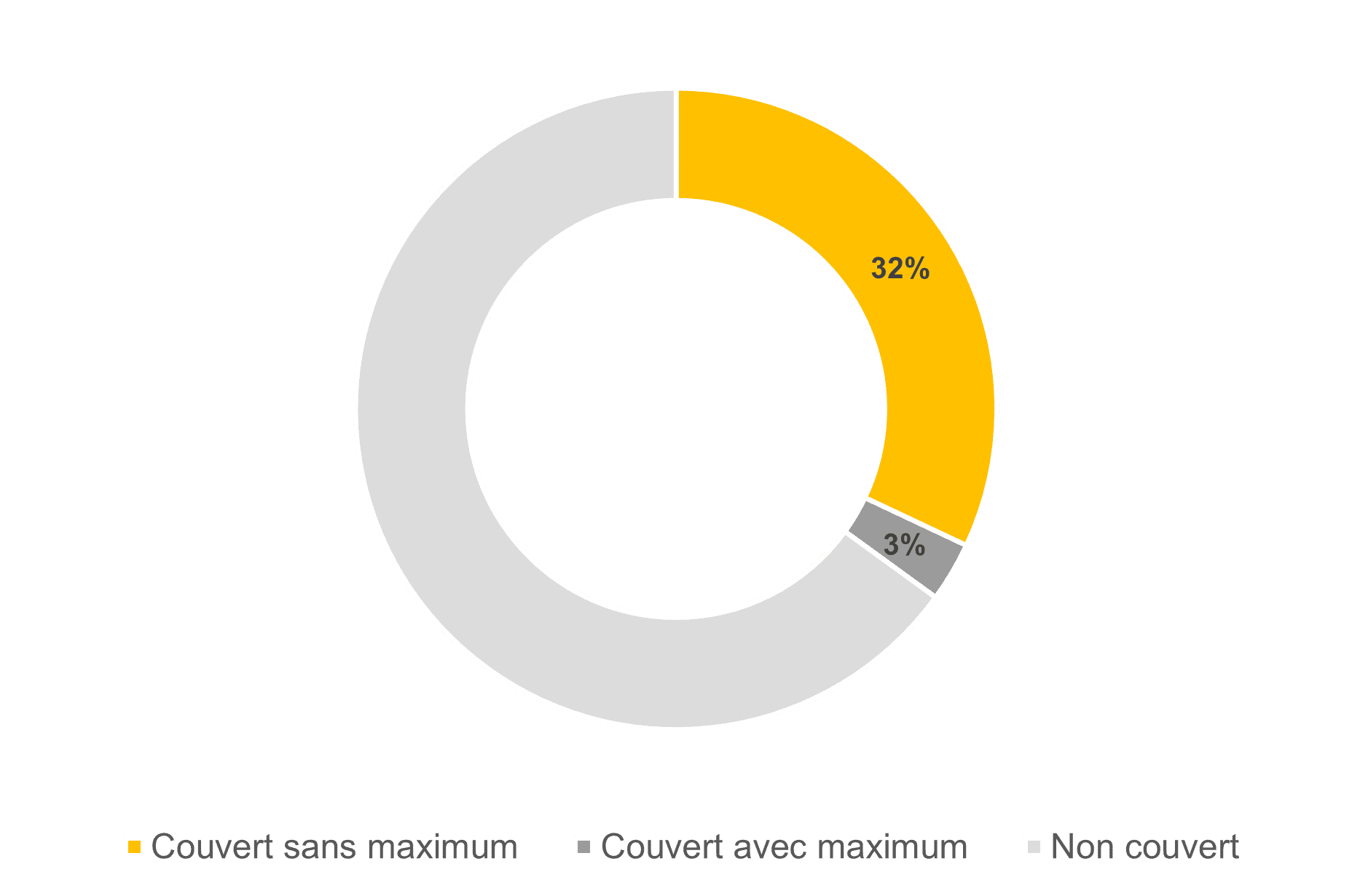

De plus en plus de régimes d’assurance collective prennent en charge les médicaments contre l’obésité. Selon notre enquête de rémunération globale remun, menée en 2025, 35 % des organisations couvrent maintenant ces médicaments. Le graphique suivant présente les dispositions observées sur le marché.

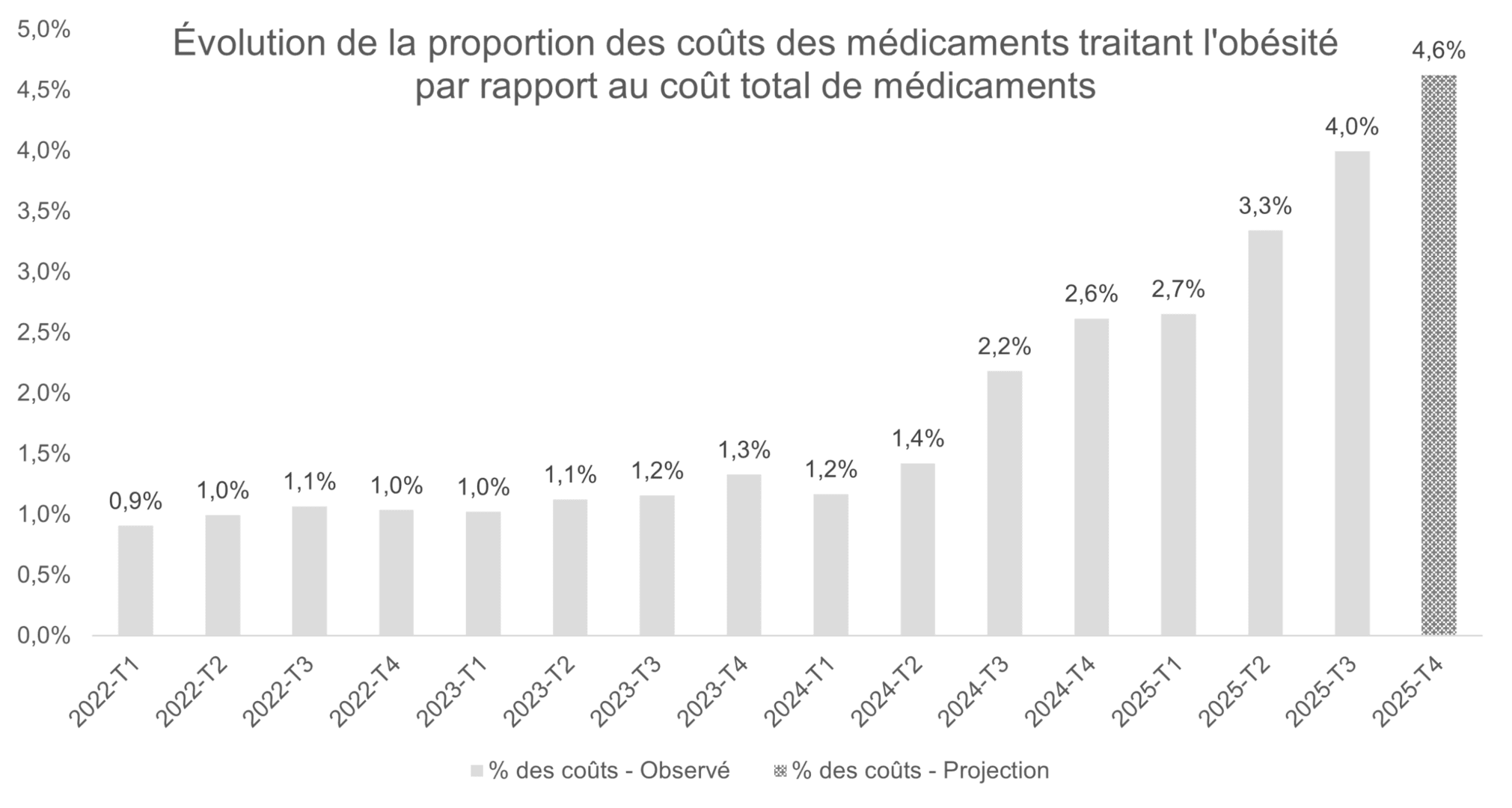

Jusqu’à récemment, la part de ces médicaments dans les régimes privés demeurait relativement faible en raison de l’utilisation limitée des médicaments commercialisés. Depuis 2024, l’arrivée de nouveaux médicaments a entraîné une hausse marquée de l’utilisation. Le graphique suivant illustre l’évolution de la proportion des coûts des réclamations liées aux médicaments traitant l’obésité par rapport à la dépense totale en médicaments. Il inclut également une projection pour le dernier trimestre de 2025 selon les données de marché recueillies par Normandin Beaudry.

L’augmentation de la couverture pour ces traitements devrait avoir une incidence sur les primes d’assurance collective. En règle générale, une augmentation des primes d’assurance maladie de 3 % à 4 % est requise pour refléter l’augmentation des réclamations. Il devient alors essentiel pour les organisations d’évaluer leurs options pour équilibrer la couverture offerte et la gestion des coûts, tout en prévoyant un budget suffisant pour soutenir l’ajout de ces médicaments. Au besoin, des modifications pourraient être apportées à leur offre pour financer cette bonification du régime d’assurance collective. Toutefois, il n’est pas toujours possible ou souhaitable de réduire d’autres protections. Dans ce contexte, il devient important de gérer rigoureusement les réclamations pour optimiser l’expérience des bénéficiaires tout en maximisant l’investissement consenti.

Dans ce contexte, les assureurs deviennent des acteurs stratégiques. Divers mécanismes sont mis en place pour garantir un remboursement des traitements selon des critères médicaux reconnus et objectifs, notamment par le processus d’autorisation préalable. Bien que tous les assureurs disposent de tels mécanismes, certains adoptent des pratiques plus innovantes que d’autres.

La couverture des médicaments traitant l’obésité dans les régimes d’assurance collective privés joue un rôle crucial dans l’accès aux traitements pour de nombreuses personnes au Canada. Elle représente également un levier d’attraction et de fidélisation des talents et s’inscrit dans une perspective d’inclusion et de gestion durable de la santé au travail. Il faut toutefois faire preuve de vigilance en gardant à l’esprit les coûts qui y sont rattachés.

La prescription de médicaments contre l’obésité est généralement précédée ou accompagnée d’efforts pour modifier les habitudes de vie. Ainsi, au-delà de la couverture pharmacologique, la gestion de l’obésité en milieu de travail devrait s’appuyer sur des programmes favorisant la santé globale : nutrition, activité physique, soutien psychologique et sensibilisation à la stigmatisation. Faciliter l’accès à des services professionnels en santé mentale, en nutrition ou en activité physique, tout en adaptant les pratiques et politiques internes, peut grandement influencer la santé du personnel, ayant ainsi un impact positif sur la productivité. Ces mesures contribuent également à prévenir d’autres problèmes de santé liés au mode de vie, comme le diabète et l’hypertension. D’ailleurs, plusieurs assureurs et fournisseurs de programmes d’aide aux employés (PAEF) proposent désormais des outils adaptés à ces enjeux. Un premier pas consiste à recenser les ressources déjà incluses dans votre offre de rémunération globale et à les promouvoir activement auprès du personnel.

———–

¹ https://obesitycanada.ca/fr/comprendre-lobesite/consequences-sur-la-sante/

² À noter que malgré cette reconnaissance, l’Alberta ne couvre pas les médicaments traitant l’obésité.

Pour plus d’information ou pour échanger sur les stratégies à adopter pour bien structurer votre régime d’assurance collective ou votre offre de soutien à la santé, communiquez avec notre équipe de spécialistes en santé et assurance collective ou écrivez-nous.