janvier 2026

Indice Normandin Beaudry sur la situation financière des régimes de retraite au 31 décembre 2025

Normandin Beaudry a mis à jour au 31 décembre 2025 son indice qui suit la situation financière des régimes de retraite au Canada depuis le 31 décembre 2021. Suivez ce lien pour notre indice distinct publié pour le secteur municipal et universitaire du Québec.

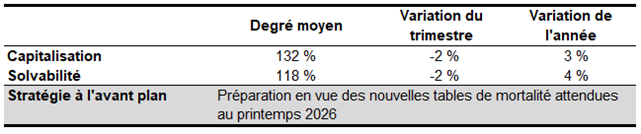

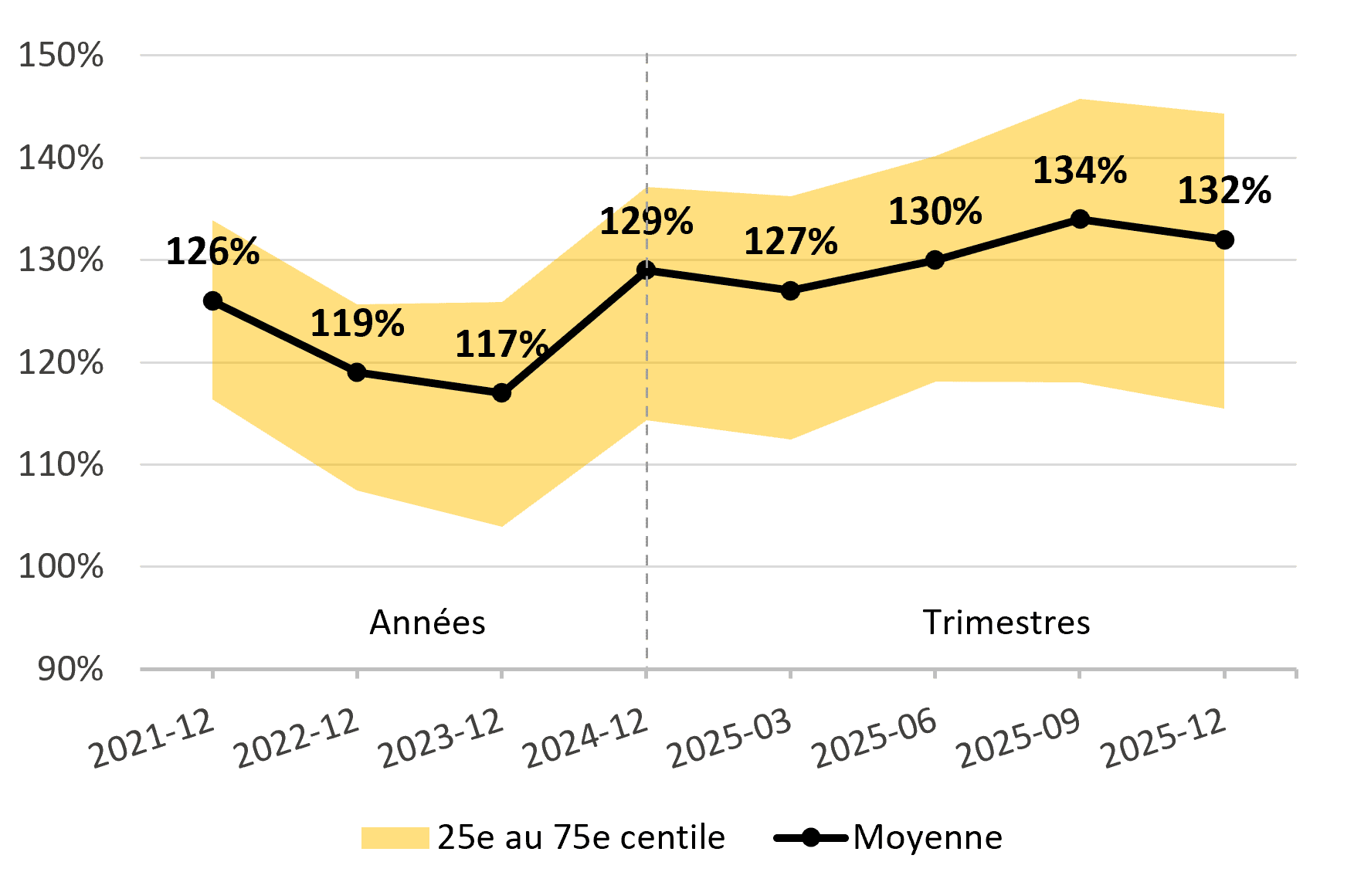

Les surplus des régimes de retraite ont eu tendance à s’accroître en 2025,

dans une année caractérisée par de forts rendements boursiers et

une légère augmentation des taux d’intérêt long terme.

Un suivi régulier de l’évolution de la situation financière d’un régime de retraite permet une saine gestion des risques et la mise en place de stratégies en temps opportuns. Notre indice suit chacune des deux approches d’évaluation de financement, soit :

- la capitalisation, qui utilise des hypothèses à long terme dans une optique de perpétuité du régime, et

- la solvabilité, qui mesure la situation financière advenant une terminaison de régime en utilisant des hypothèses prescrites selon le marché obligataire.

La détérioration de la situation financière observée au dernier trimestre de 2025 s’explique par un rendement des placements légèrement inférieur aux attentes. En solvabilité, la variation des taux d’intérêts prescrits a également eu un effet négatif sur les résultats du trimestre.

Dans certains régimes, la réduction de risque dans la politique de placement, l’augmentation des marges pour écarts défavorables (capitalisation), et l’utilisation d’excédents d’actifs sont des exemples de facteurs qui ont contribué à réduire légèrement la situation financière moyenne.

Remarque : le degré de capitalisation illustré ne tient pas compte de l’effet du lissage des actifs. Pour un régime qui utilise ce mécanisme, une variation moins importante de sa situation financière est attendue.

La situation financière moyenne des régimes de retraite s’est améliorée en 2025, la performance des placements ayant généralement surpassé les taux d’actualisation utilisés dans les évaluations actuarielles, tant selon l’approche de capitalisation que celle de solvabilité.

Ces résultats sont d’autant plus encourageants qu’ils font suite au creux des marchés financiers observé au printemps, en réaction aux conflits tarifaires. À ce moment, la confiance des consommateurs et des investisseurs avait chuté à des niveaux comparables à ceux de 2020, au plus fort de la pandémie. Le redressement qui a suivi s’est révélé remarquable, illustrant la résilience de l’économie, même au sein des pays davantage touchés par les droits de douane américains.

L’année 2025 a été marquée par un afflux de capitaux sans précédent vers les industries liées à l’intelligence artificielle. Cette transformation accroît la demande en énergie et en matières premières, stimulant d’importantes mesures pour limiter la hausse des prix. Dans ce contexte, la Chine a pris de l’avance en matière d’innovation dans la production et le stockage d’énergie renouvelable, les énergies propres ayant constitué environ 90 % de la croissance mondiale de la production d’électricité. De leur côté, les États-Unis ont privilégié les industries énergétiques traditionnelles et prennent activement des mesures pour sécuriser l’accès à des ressources mondiales, comme en témoignent leurs interventions récentes au Venezuela – qui détient la plus grande réserve de pétrole au monde – au Groenland, ainsi que dans d’autres pays occidentaux. La course mondiale à l’intelligence artificielle demeure à surveiller pour ses répercussions potentielles, tant sur les marchés financiers que sur le marché du travail, la répartition de la richesse et les enjeux géopolitiques.

Bien que les banques centrales, notamment au Canada et aux États-Unis, aient abaissé leurs taux directeurs au cours de l’année, les taux d’intérêt long terme ont légèrement augmenté. Cela a un effet généralement positif pour les régimes de retraite qui bénéficient d’une diminution de la valeur des passifs actuariels et du coût pour le service courant.

Dans un contexte où les régimes continuent de présenter une excellente santé financière, la gestion du surplus demeure une priorité pour de nombreux administrateurs. La publication d’une nouvelle table de mortalité, attendue au printemps 2026, pourrait avoir une incidence sur les réflexions stratégiques en ce sens, avec un effet potentiel sur la capitalisation dès le 31 décembre 2025.

Rappelons qu’une nouvelle échelle d’amélioration de la mortalité (CanMI-2024) a été publiée en 2024 et prévoit une progression plus rapide de l’espérance de vie, engendrant une hausse des coûts pour les régimes de retraite. La plupart des actuaires n’ont pas encore intégré cette nouvelle échelle dans les évaluations actuarielles, préférant attendre la mise à jour de la table de mortalité elle-même. Si celle-ci est effectivement publiée au printemps prochain, l’effet proviendrait de l’utilisation d’une combinaison de la nouvelle table et de la nouvelle échelle. À l’heure actuelle, il demeure difficile de quantifier la portée de ce changement.

Normandin Beaudry a mené une étude approfondie sur la mortalité au Canada, couvrant plus d’un million de vies par année. Grâce à une méthodologie rigoureuse basée sur le revenu et le lieu de résidence, nous offrons à nos clients une estimation plus juste de la mortalité et une évaluation plus précise de la valeur des prestations de retraite. Cette approche influence d’ailleurs directement le financement des régimes et l’analyse de la compétitivité des primes lors d’achats de rentes. Vous trouverez toute l’information sur notre approche ici.

Vous aimeriez en savoir plus sur les hypothèses de mortalité qui sont appropriées pour votre régime? Communiquez avec votre spécialiste chez Normandin Beaudry ou écrivez-nous.

L’Indice Normandin Beaudry sur la situation financière des régimes de retraite est calculé en projetant les données financières des régimes de retraite de sa clientèle au Canada, excluant les régimes du secteur municipal et universitaire du Québec. Un indice distinct est publié pour ces régimes. L’actif est projeté selon le rendement des indices de marché. Les passifs projetés selon l’approche de capitalisation utilisent un taux d’actualisation estimé selon la répartition d’actifs de chaque régime et la sensibilité des catégories d’actifs aux variations du taux d’intérêt des obligations du Canada. Les taux d’actualisation pour les valeurs de transfert utilisés selon l’approche de solvabilité sont ceux en vertu des règles prévues par l’Institut canadien des actuaires et sont donc basés sur les taux d’intérêt du marché du mois précédent.