Rendez-vous à la section Survol de l’actualité pour plus d’information concernant les mises à jour des normes comptables depuis notre dernier bulletin de juin 2023.

Plusieurs organisations du secteur privé doivent inclure dans leurs états financiers la comptabilisation des engagements pour les régimes de retraite à prestations déterminées (régimes de retraite PD) et pour les régimes d’autres avantages postérieurs à l’emploi, tels que les régimes de soins médicaux pour les retraités (autres avantages).

Comme chaque année, les spécialistes de Normandin Beaudry ont analysé le rapport annuel des organisations canadiennes faisant partie de l’indice S&P/TSX 60 (les 60 plus grandes organisations) et S&P/TSX Mid (les organisations à moyenne capitalisation) dont l’exercice financier s’est terminé entre le 30 septembre 2023 et le 29 février 2024.

Cette analyse regroupe environ 65 organisations – du S&P/TSX 60 et du S&P/TSX Mid – parrainant au moins un régime de retraite PD. De ce nombre :

- Plus de 80 % des organisations présentent également des informations sur les autres avantages

- Environ 85 % des organisations présentent leurs résultats selon les normes comptables internationales, alors que les autres le font selon les normes comptables américaines

ANALYSE DES PRINCIPALES HYPOTHÈSES ÉCONOMIQUES UTILISÉES

Les graphiques suivants présentent les principales hypothèses économiques utilisées par les organisations analysées pour leurs régimes de retraite PD et les autres avantages. Les hypothèses sont celles qui étaient en vigueur à la clôture de l’exercice financier considéré, c’est-à-dire celles qui étaient utilisées pour déterminer l’obligation à la fin de l’exercice.

Chaque graphique présente l’évolution des hypothèses dans le temps. Les médianes sont représentées par une ligne pleine et les barres flottantes ombrées représentent la fourchette allant du cinquième au quatre-vingt-quinzième centile.

Il est à noter que certaines organisations offrent des régimes dans différents pays. Certaines organisations divulguent les hypothèses pour les régimes au Canada de façon distincte, tandis que d’autres divulguent des hypothèses moyennes pour l’ensemble des pays. Bien que cette différence dans l’approche pourrait avoir un certain impact sur la fourchette des résultats, la médiane demeure représentative des hypothèses canadiennes.

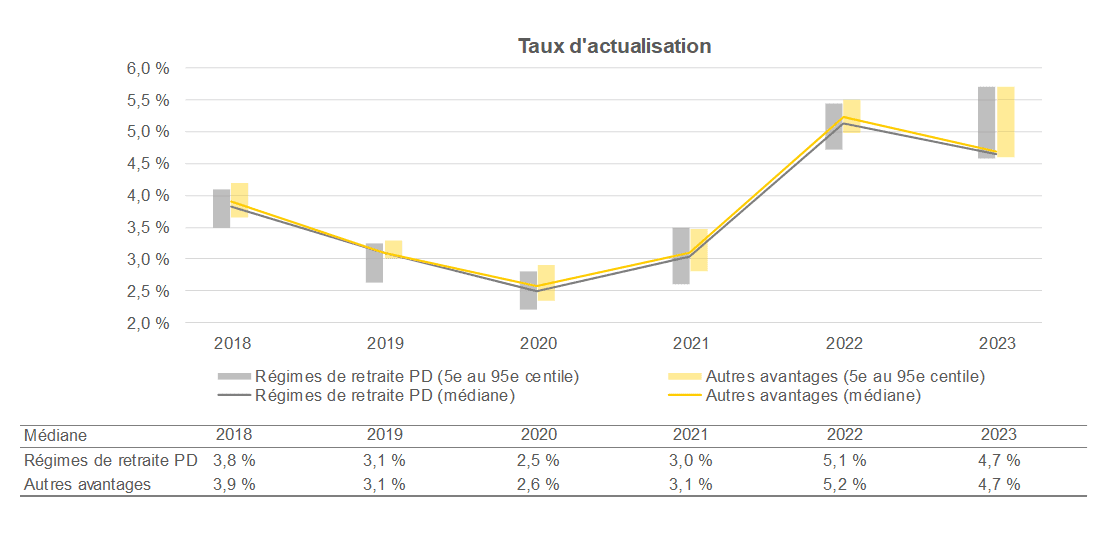

Taux d’actualisation

Le taux d’actualisation est l’une des hypothèses les plus importantes. Il peut varier d’un mois à l’autre puisqu’il est basé sur les taux du marché. Le taux d’actualisation peut aussi varier selon la méthodologie utilisée pour déterminer le taux du marché, le profil de maturité du régime et la durée de la protection offerte (par exemple, un montant forfaitaire à la retraite ou des paiements annuels jusqu’à 65 ans plutôt qu’une prestation viagère). La sensibilité de l’obligation à une variation du taux d’actualisation dépend de sa durée. Ainsi, pour une même diminution du taux d’actualisation de 0,1 % :

- Un régime dont la durée de l’obligation est de 10 ans verra son obligation augmenter d’environ 1 %

- Un régime dont la durée de l’obligation est de 20 ans verra son obligation augmenter d’environ 2 %

Le graphique suivant présente l’évolution des taux d’actualisation pour les régimes de retraite PD et les autres avantages :

- À la suite de la forte tendance à la hausse observée depuis 2021, les taux d’actualisation ont légèrement diminué à la fin de 2023. Ils demeurent cependant parmi les plus élevés ayant été observés au cours des dernières années.

- Les taux d’actualisation ont atteint un sommet vers le 31 octobre 2023, puis ont diminué jusqu’au 31 décembre 2023, ce qui explique l’écart important de plus de 100 points de base observé dans les données de 2023. En fait, la plupart des organisations qui ont présenté les taux d’actualisation les plus élevés au cours de la période analysée avaient des exercices financiers se terminant aux alentours du 31 octobre 2023.

- La proximité de la médiane et des centiles inférieurs s’explique par le fait que la plupart des organisations analysées ont des exercices financiers se terminant au 31 décembre 2023, moment où nous avons constaté une diminution des taux d’actualisation.

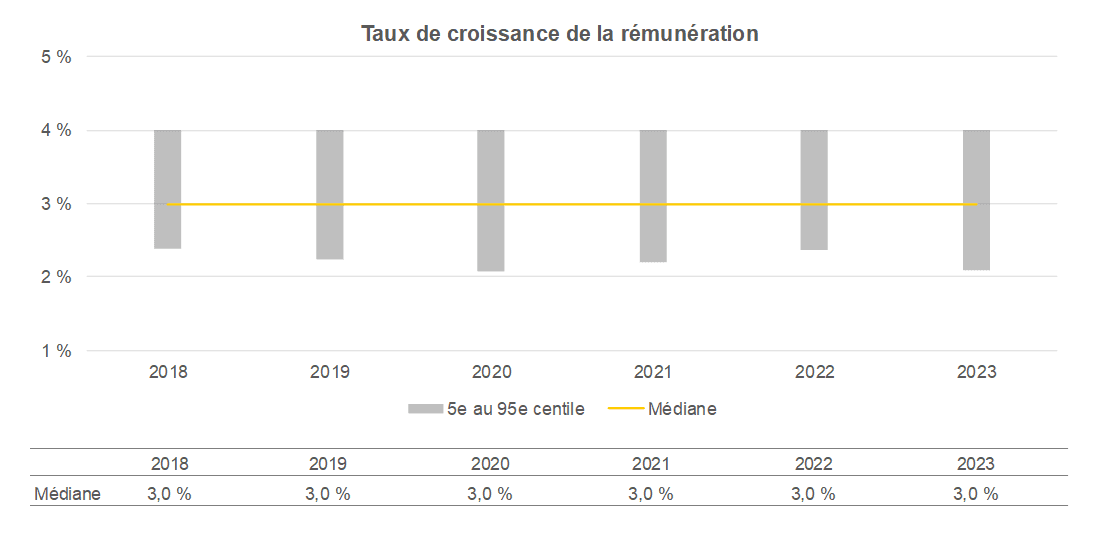

Taux de croissance de la rémunération

Parmi les organisations analysées, plusieurs d’entre elles parrainent des régimes de retraite PD et d’autres avantages dont les prestations sont basées sur le salaire au moment de la retraite. Ces organisations doivent donc établir une hypothèse de taux de croissance de la rémunération des participants actifs.

Le graphique suivant présente l’évolution des taux de croissance de la rémunération :

- Malgré le contexte récent de forte inflation, la médiane des hypothèses pour le taux de croissance de la rémunération est demeurée stable depuis plusieurs années.

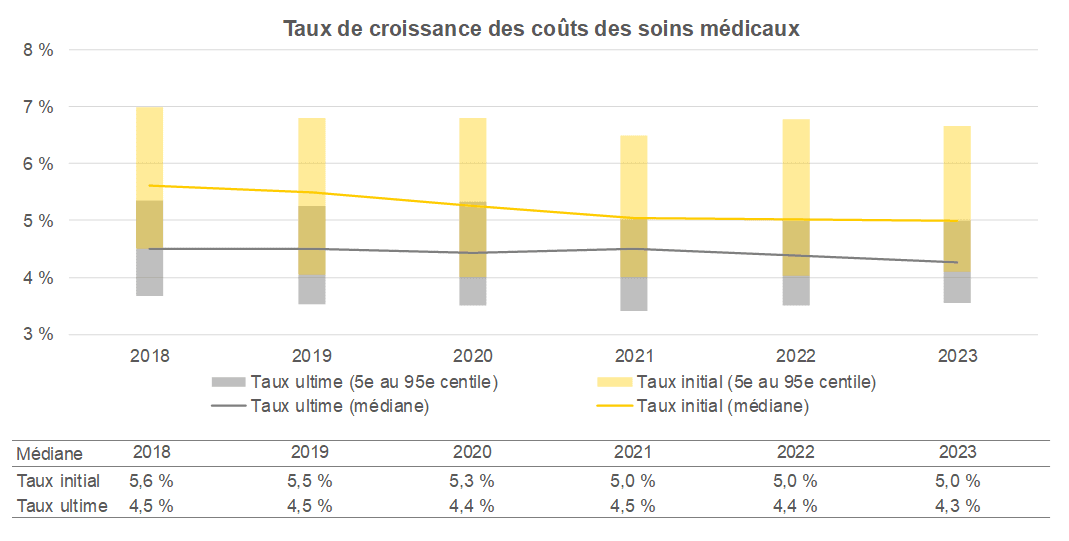

Taux de croissance des coûts des soins médicaux

Le taux de croissance des coûts des soins médicaux est une hypothèse très importante pour les régimes d’assurance collective offerts aux retraités, puisqu’elle influence le niveau futur des coûts et que la croissance est plus élevée que l’inflation générale.

La plupart des organisations utilisent un taux initial qui diminue sur une période donnée pour atteindre un taux ultime qui s’appliquera aux années suivantes. Le taux initial peut varier de façon importante d’une organisation à l’autre, alors que la variation du taux ultime est généralement moins grande.

Le graphique suivant présente l’évolution des taux de croissance initiaux et ultimes des coûts des soins médicaux :

- Ces dernières années, on observe une tendance générale à la baisse des taux de croissance des coûts des soins médicaux. L’année 2023 marque toutefois la deuxième année consécutive où la médiane de l’hypothèse du taux initial s’est maintenue et, dans certains cas, on observe même une légère hausse de cette hypothèse.

- La période pour atteindre le taux ultime peut également varier considérablement d’une organisation à l’autre. Environ 70 % des organisations qui offrent au moins un régime de soins médicaux à leurs retraités utilisent des taux décroissants, sur une période allant de 10 à 20 ans pour la plupart des organisations.

Survol de l’actualité

NORMES COMPTABLES POUR LE SECTEUR PUBLIC

À la fin de mars 2024, le Conseil sur la comptabilité dans le secteur public (CCSP) a délibéré des modifications à apporter par rapport aux dispositions proposées dans l’exposé-sondage Projet de chapitre SP 3251, « Avantages sociaux ». Il a déterminé qu’il s’agissait de modifications importantes et que, selon sa procédure officielle, il était donc nécessaire de publier un deuxième exposé-sondage. Les documents relatifs à ce deuxième exposé-sondage devraient être présentés pour approbation à sa réunion de juin 2024.

Le premier exposé-sondage portant sur le Projet de chapitre SP 3251 a été publié à la fin juillet 2021 et visait principalement les dispositions relatives au report (reconnaissance différée des gains et pertes actuariels) et le taux d’actualisation. La norme proposée remplacerait les chapitres SP 3250, « Avantages de retraite », et SP 3255, « Avantages postérieurs à l’emploi, congés rémunérés et prestations de cessation d’emploi ». Vous pouvez consulter notre communiqué du mois d’août 2021 pour un sommaire des principales modifications proposées.

NORMES COMPTABLES POUR LES ÉTATS FINANCIERS DE RÉGIMES DE RETRAITE

Le Conseil des normes comptables (CNC) a examiné un projet d’exposé-sondage dans lequel il propose de modifier le chapitre 4600, « Régimes de retraite », afin d’améliorer les exigences en matière de présentation et d’informations à fournir en ce qui a trait aux placements détenus par les régimes de retraite. Les modifications proposées viseraient à améliorer les informations à fournir sur la juste valeur, les informations à fournir sur les participations dans des instruments de placement et la présentation des charges relatives aux placements et les informations à fournir à leur sujet. Le CNC prévoyait publier son exposé-sondage avant la fin du printemps 2024.

Nos spécialistes aident de nombreux clients à préparer leurs états financiers. Nous pouvons vous aider à assurer votre conformité aux normes comptables. Communiquez avec nous!