décembre 2016

Nouvel indice REALpac/IPD pour les placements immobiliers canadiens

Les placements immobiliers continuent de gagner en popularité auprès des investisseurs institutionnels, notamment les caisses de retraite. À l’instar des actions et des obligations, ces placements représentent aujourd’hui l’un des piliers de la répartition d’actifs.

Contrairement aux placements transigés sur le marché boursier, les portefeuilles de placements immobiliers détiennent des immeubles distincts dont les valeurs marchandes réelles sont uniquement connues à la suite d’une transaction. Cela pose des défis quant au choix et à la constitution d’un indice de référence.

Plusieurs investisseurs institutionnels utilisent actuellement l’indice REALpac/IPD Canada Quarterly Property Index (l’indice « PI ») pour suivre le marché immobilier canadien. Cet indice existe depuis 1999 et constitue un excellent baromètre du marché grâce à sa représentativité de l’immobilier commercial canadien dans des immeubles de toutes tailles et de tous secteurs. Toutefois, cet indice fait l’objet de certaines critiques lorsqu’utilisé pour mesurer la performance des gestionnaires. C’est pourquoi le déploiement récent de l’indice REALpac/IPD Canada Quarterly Property Fund Index (l’indice « PFI ») était fort attendu. Inspirée d’indices immobiliers existants depuis plusieurs années aux États-Unis, la performance suit celle d’un groupe de fonds ouverts de type « core »¹.

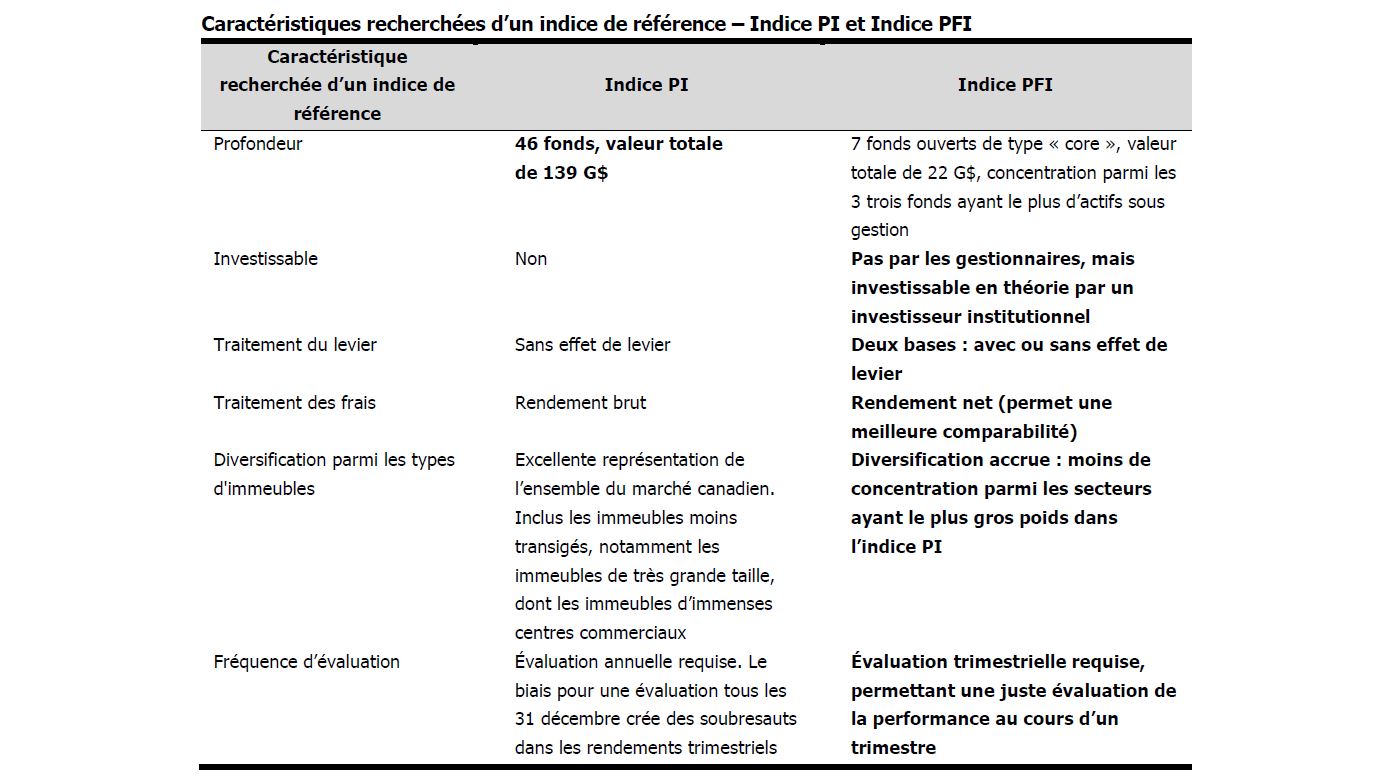

L’indice PI est constitué de données provenant des gestionnaires de 46 portefeuilles. Avec plus de 2 400 immeubles couverts, ayant une valeur totale de 139 G$², l’indice a l’avantage de représenter en profondeur le secteur immobilier commercial au Canada.

L’indice PFI suit le rendement de sept fonds ouverts de type « core » qui couvrent 870 immeubles, pour une valeur totale de 22 G$². Malgré sa plus petite représentation du marché immobilier canadien, cet indice offre plusieurs caractéristiques recherchées dans l’établissement d’un indice de référence.

Ainsi, nous jugeons que les investisseurs institutionnels investis en placements immobiliers devraient analyser la pertinence de suivre le nouvel indice PFI à titre d’indice de référence dans leurs politiques de placement, et ce, à titre de suivi régulier et/ou sur de plus longues périodes.

Afin de considérer les enjeux soulevés par le nouvel indice, nous avons effectué une analyse approfondie des distinctions entre les indices PI et PFI relativement aux caractéristiques recherchées d’un indice de référence dans une politique de placement. Le tableau suivant résume nos constats. Les caractéristiques favorables pour mesurer la performance des fonds sont identifiées en gras.

¹ Fonds immobilier « core » : Stratégie d’investissement ayant peu recours à du levier financier et qui présente un profil risque/rendement faible associé à des revenus courants stables et prévisibles plutôt qu’un fort potentiel de gains en capital. Le fonds sera généralement diversifié en immeubles pleinement occupés et situés dans les régions métropolitaines.

² Source : MSCI, au 30 juin 2016

Pour obtenir plus de renseignements à ce sujet, communiquez avec les conseillers de Normandin Beaudry.