juin 2016

Normes comptables applicables aux avantages sociaux futurs : quelles hypothèses sont utilisées par les organisations canadiennes?

Plusieurs organisations du secteur privé doivent inclure dans leurs états financiers la reconnaissance des engagements pour les régimes de retraite à prestations déterminées (« régimes PD ») et pour les régimes d’assurance collective offerts aux retraités (« autres avantages après la retraite »).

Les hypothèses requises pour déterminer l’obligation au titre des prestations définies et le coût des prestations définies (la charge) doivent être établies par la direction de l’organisation. Cette année encore, nous avons analysé les rapports annuels des organisations canadiennes faisant partie de l’indice S&P60 (60 plus grandes organisations) et S&PMid (organisations à moyenne capitalisation) et dont l’exercice financier se terminait entre le 30 septembre de l’année précédente et le 29 février de l’année courante. Près de 75 organisations parrainant au moins un régime PD sont incluses dans notre analyse et 70 % d’entre elles offrent au moins un régime d’assurance collective à leurs retraités. Enfin, 85 % des organisations divulguent leurs résultats selon la norme IAS 19 et le reste selon les normes américaines.

Notre analyse est divisée en trois parties. La première partie présente, en rang centile, les hypothèses utilisées par les organisations incluses dans notre analyse. Les tableaux permettent de comparer les hypothèses utilisées pour les exercices se terminant à la fin de 2015 (entre le 30 septembre 2015 et le 29 février 2016) et à la fin de 2014 (entre le 30 septembre 2014 et le 28 février 2015). La deuxième partie résume les constats tirés de ces tableaux et de notre analyse des données. Finalement, la troisième partie de notre analyse présente de l’information additionnelle sur certaines mesures qui pourraient affecter les résultats comptables futurs de certaines organisations.

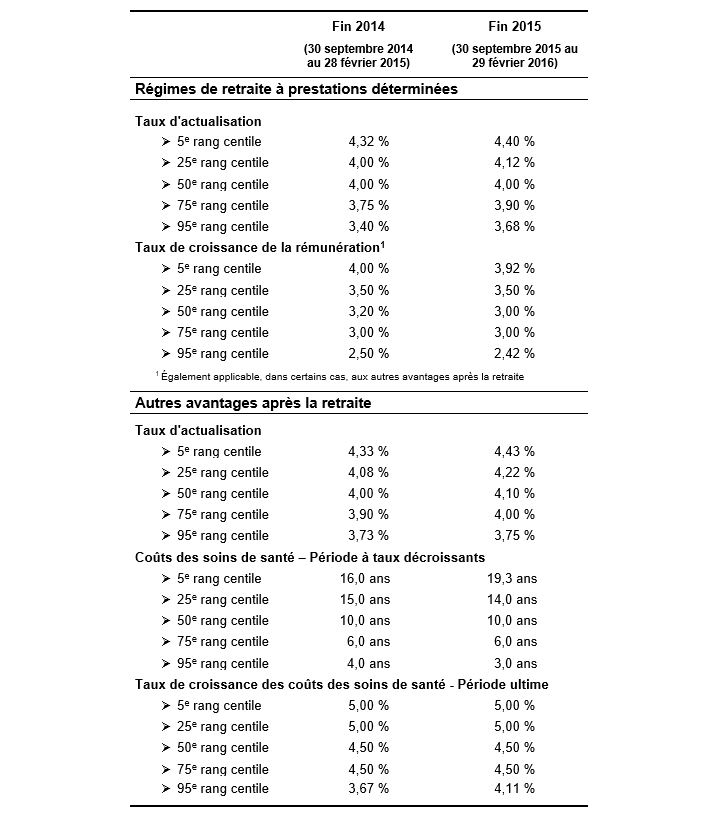

Les tableaux présentent, en rang centile, les hypothèses économiques les plus importantes utilisées par les organisations analysées pour leurs régimes PD et les autres avantages après la retraite. Les hypothèses sont celles qui étaient en vigueur à la fin de l’exercice financier considéré afin de déterminer l’obligation à cette date.

- Pour les régimes PD, l’hypothèse de taux d’actualisation est l’hypothèse la plus importante. Elle peut varier d’un mois à l’autre puisqu’elle est basée sur des taux de marché. Selon notre analyse, le taux annuel d’actualisation médian utilisé à la fin de 2015 demeure le même que celui utilisé à la fin de 2014, soit 4,00 %. À la fin de l’année 2015, le contexte de bas taux d’intérêt perdure.

- Plusieurs organisations parmi celles analysées parrainent des régimes PD et d’autres avantages après la retraite dont les prestations sont basées sur le salaire à la retraite. Ces organisations doivent donc établir une hypothèse de taux de croissance de la rémunération. Le taux annuel médian de croissance de la rémunération était de 3,00 % à la fin de 2015 et de 3,20 % à la fin 2014, une tendance à la baisse ayant débuté à la fin 2012. Les perspectives concernant le taux de croissance de la rémunération aux fins de la reconnaissance comptable ont donc diminué depuis plusieurs années.

- Pour les organisations qui parrainent à la fois des régimes PD et d’autres avantages après la retraite, les taux d’actualisation médians utilisés pour l’ensemble des régimes étaient similaires. Ainsi, 50 % des organisations analysées utilisaient, à la fin de 2015, un taux d’actualisation pour les autres avantages après la retraite identique à celui divulgué pour les régimes PD.

- Le taux de croissance des coûts des soins de santé est une hypothèse importante pour les autres avantages après la retraite. Le taux initial, plus élevé que le taux ultime, peut varier de façon importante d’une organisation à l’autre. Le taux ultime varie moins d’une organisation à l’autre et la médiane est relativement stable à 4,50 % depuis plusieurs années.

- La nouvelle approche au sujet de l’hypothèse de taux d’actualisation, que nous vous avions mentionnée l’année dernière et qui faisait l’objet de discussions dans le marché, commence à être utilisée par certaines organisations. Cette approche suppose l’utilisation de plusieurs taux d’actualisation afin de refléter le calendrier estimé de versement des prestations différent pour les employés actifs et les retraités participant à un même régime. Plusieurs questionnements ont été soulevés au sujet de cette approche, mais les intervenants du marché (organisations, auditeurs, actuaires) ont graduellement précisé leur degré de confort avec celle-ci. La confirmation de la Security Exchange Commission, quant à son acceptation de l’approche et du traitement de son implantation comme un changement d’estimation comptable sous certaines conditions, est un des éléments ayant contribué à faire avancer les réflexions.

- L’International Accounting Standards Board continue d’analyser les réponses à l’exposé-sondage visant à préciser qu’en cas de réévaluation de l’obligation au titre des prestations définies en cours d’année (modification, réduction ou liquidation), le coût des services courants et l’intérêt net pour la période restante devraient être calculés selon les mêmes hypothèses que celles de la réévaluation. Les prochaines étapes devraient être déterminées au plus tard au début de cet automne. Notons que le Conseil des normes comptables canadien a notamment émis un commentaire sur l’application rétrospective de la précision.

Pour obtenir plus de renseignements à ce sujet, communiquez avec les conseillers de Normandin Beaudry.