Suivez ce lien pour consulter notre indice pour le secteur municipal et universitaire du Québec.

Après une hausse significative des taux d’intérêt observée durant les trimestres précédents, l’année s’est terminée avec des taux légèrement plus bas qu’au début 2023. Malgré la variation importante de cet indicateur clé, la situation financière du régime de retraite moyen est restée relativement stable au cours de l’année. Ce maintien de situation financière favorable permet à bon nombre d’administrateurs et de comités de retraite de prioriser et déployer des stratégies avantageuses pour leur organisation.

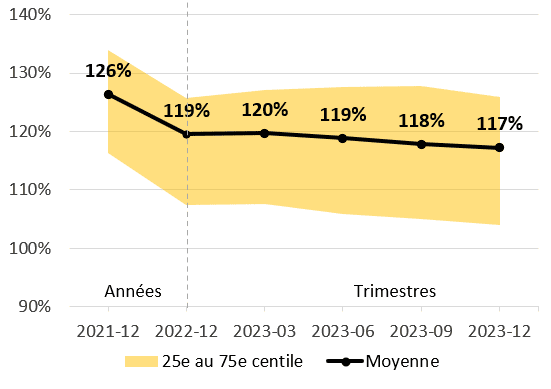

Situation financière selon l’approche de capitalisation

Le degré de capitalisation moyen des régimes de retraite, excluant l’effet du lissage des actifs, s’élève à 117 % au 31 décembre 2023, une baisse de 1 % au cours du quatrième trimestre et une baisse de 2 % depuis le début de l’année.

Note : Le degré de capitalisation illustré ne tient pas compte de l’effet du lissage des actifs. Un régime qui utilise ce mécanisme peut donc s’attendre à une variation moins importante de sa situation financière.

Les rendements ont été très favorables en 2023, particulièrement durant le dernier trimestre de l’année, tant dans les marchés boursiers que les marchés obligataires. Le gain résultant au quatrième trimestre a toutefois été contrebalancé par l’augmentation de la valeur du passif actuariel des régimes de retraite. En effet, au cours de ce trimestre, les taux d’intérêt des marchés obligataires ont connu une baisse fulgurante d’environ 1 %, affectant à la baisse les taux d’actualisation.

La baisse des taux d’actualisation a aussi eu pour effet d’augmenter le coût pour le service courant de façon significative durant le trimestre, mais légèrement depuis le début de l’année.

Situation financière selon l’approche de solvabilité

Le degré de solvabilité moyen des régimes de retraite s’élève à 110 % au 31 décembre 2023. Ce degré a connu une baisse de 1 % durant le quatrième trimestre, mais une hausse de 3 % depuis le début de l’année.

La situation financière selon l’approche de solvabilité est restée relativement stable durant le quatrième trimestre. Comme selon l’approche de capitalisation, les rendements positifs ont été contrebalancés par l’impact négatif de la baisse des taux d’actualisation. Une partie de la répercussion des baisses de taux d’intérêt de décembre 2023 se reflètera toutefois en janvier 2024 en vertu des règles prévues par l’Institut canadien des actuaires.

Contexte des marchés financiers

Le 6 décembre dernier, la banque du Canada a maintenu le taux directeur à 5 %, tout comme la Réserve fédérale américaine le 13 décembre. Les taux d’intérêt des marchés obligataires ont substantiellement baissé depuis leur sommet d’octobre puisque les marchés financiers anticipent de plus importantes baisses du taux directeur en 2024. Par exemple, après un début d’année en territoire négatif, l’indice obligataire FTSE Canada Long terme a généré un rendement de 14,8 % durant le dernier trimestre, générant un rendement positif de 9,5 % pour l’année.

Les régimes de retraite sont actuellement en bonne situation financière grâce à des marchés financiers et une économie qui se sont montrés très résilients face aux événements des trois dernières années : une pandémie, une période d’endettement vertigineuse et de stimulation sans précédent par les gouvernements et les banques centrales, des guerres dont celles en Europe de l’Est et au Moyen-Orient, une rare période d’inflation et d’augmentation rapide des taux d’intérêt, une décote de la note de crédit des États-Unis, des changements technologiques et climatiques bouleversants et l’anticipation généralisée depuis un certain temps d’une récession qui ne se pointe pas le bout du nez pour le moment, principalement à cause d’un fort marché de l’emploi.

L’ère des marchés financiers de 2008 à 2019, marquée par des mesures d’assouplissement pour stimuler l’économie suivant la grande crise financière, a cédé sa place à une nouvelle période trouble à naviguer pour les investisseurs.

Stratégies à l’avant-plan

Après la production en 2023 d’évaluations actuarielles au 31 décembre 2022, plusieurs régimes de retraite ont constaté des excédents d’actifs. Ce surplus, qui s’est vraisemblablement maintenu durant la dernière année, permet à bon nombre d’organisations de revoir les orientations stratégiques de leur régime, notamment :

Placements :

- La politique de placement a-t-elle été révisée pour refléter les opportunités actuelles de marché, dont l’environnement de taux d’intérêt plus élevés?

- Est-ce que la politique de placement et les décisions générales qui entourent les placements intègrent les considérations d’investissement durable? Comment le portefeuille devra-t-il évoluer en raison des changements climatiques?

- Comment le régime réagira-t-il à la prise de maturité amplifiée par des changements démographiques comme le vieillissement de la population?

Financement :

- Est-ce que le financement du régime prévoit suffisamment de provisions financières pour atteindre les objectifs à long terme de la politique de financement?

- La situation financière favorable permet-elle la mise en place ou l’accélération d’un plan de réduction de risques? Par exemple, quel serait l’effet d’une stratégie de segmentation sur le financement du régime et le profil rendement/risque?

- Quel serait l’impact d’un achat de rentes assurées sur la situation financière du régime, sur la maturité du régime et sur la tolérance au risque?

Prestations :

- Est-ce que l’ajustement de certaines prestations peut aider l’organisation à attirer et mobiliser le talent dans le contexte de pénurie de main-d’œuvre en favorisant, par exemple, la flexibilité ou des principes d’équité, de diversité et d’inclusion (EDI)?

- Comment l’inflation affecte-t-elle les participants du régime? Des mécanismes d’ajustements de prestations conditionnels à la situation financière sont-ils prévus?

- Est-ce que les cotisations pour le service courant sont toujours au bon niveau? Des cotisations d’équilibre versées dans le passé sont-elles visées par une clause banquier?

Parmi les orientations stratégiques précédentes, quelles sont vos priorités en 2024?

En résumé

- Degré de capitalisation moyen : 117 % au 31 décembre 2023 / baisse de 1 % au cours du quatrième trimestre et baisse de 2 % depuis le début de l’année

- Degré de solvabilité moyen : 110 % au 31 décembre 2023 / baisse de 1 % au cours du quatrième trimestre et hausse de 3 % depuis le début de l’année

- Rendements positifs au cours du quatrième trimestre et sur toute l’année 2023, tant sur les marchés boursiers que les marchés obligataires

- Taux d’actualisation selon les approches de capitalisation et de solvabilité en baisse durant le quatrième trimestre à des niveaux légèrement plus bas qu’en début d’année, causant une augmentation des passifs et des coûts pour le service courant

Pour toute question, communiquez avec votre spécialiste Normandin Beaudry ou écrivez-nous.

L’Indice Normandin Beaudry sur la situation financière des régimes de retraite est calculé en projetant les données financières des régimes de retraite de ses clients au Canada, excluant les régimes du secteur municipal et universitaire du Québec. Un indice distinct est publié pour ces régimes. L’actif est projeté selon le rendement des indices de marché. Les passifs projetés selon l’approche de capitalisation utilisent un taux d’actualisation estimé selon la répartition d’actifs de chaque régime et la sensibilité des catégories d’actifs aux variations du taux d’intérêt des obligations du Canada. Les taux d’actualisation utilisés selon l’approche de solvabilité sont ceux en vertu des règles prévues par l’Institut canadien des actuaires, et ceux pour les valeurs de transfert sont donc basés sur les taux d’intérêt du marché du mois précédent.