octobre 2025

Indice Normandin Beaudry sur la situation financière des régimes de retraite au 30 septembre 2025

Suivez ce lien pour consulter notre indice pour le secteur municipal et universitaire du Québec.

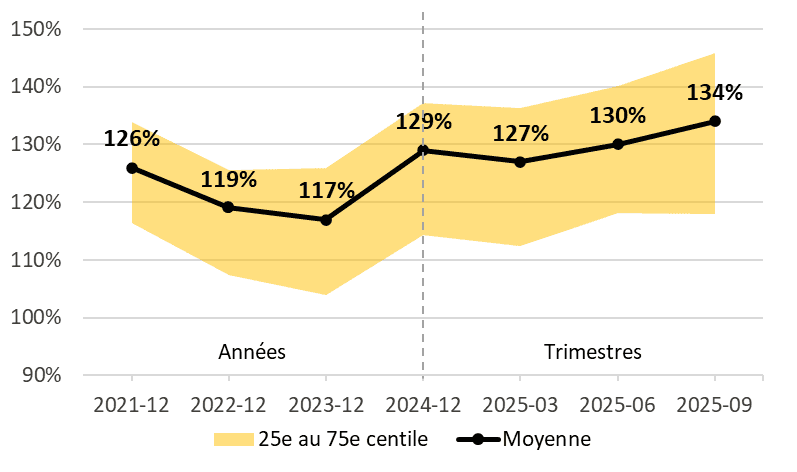

Après être demeurés relativement stables durant la première moitié de l’année, les degrés de capitalisation moyens se sont améliorés au troisième trimestre de 2025. Parallèlement, les degrés de solvabilité moyens ont continué de s’améliorer, poursuivant la tendance positive amorcée au début de l’année.

Au 30 septembre 2025, le degré de capitalisation moyen des régimes de retraite s’établit à 134 %. Le degré a connu une hausse de 4 % au cours du troisième trimestre et une hausse de 5 % depuis le début de l’année.

Remarque : le degré de capitalisation illustré ne tient pas compte de l’effet du lissage des actifs. Pour un régime qui utilise ce mécanisme, on peut donc s’attendre à une variation moins importante de sa situation financière.

L’amélioration de la situation financière au troisième trimestre s’explique par un rendement des placements supérieur aux attentes, alors que le passif des régimes de retraite a peu varié en raison des taux d’actualisation qui sont demeurés stables.

Le coût pour le service courant moyen est comparable à celui du début de l’année.

Le degré de solvabilité moyen des régimes de retraite au 30 septembre 2025 s’établit à 120 %, soit une hausse de 5 % au cours du troisième trimestre et une hausse de 6 % depuis le début de l’année.

L’amélioration de la situation financière selon l’approche de solvabilité durant le troisième trimestre résulte à la fois de rendements supérieurs aux attentes et d’une diminution du passif actuariel qui découle d’une hausse des taux d’actualisation selon cette approche.

Les marchés boursiers ont à nouveau enregistré des rendements favorables au troisième trimestre de 2025. Dans la continuité des dernières années, l’envolée des titres liés aux technologies et à l’intelligence artificielle a augmenté la concentration sectorielle au sein des indices boursiers mondiaux, ce qui peut susciter certaines préoccupations chez les investisseurs.

Le marché canadien connaît aussi une tendance à la concentration, mais dans un autre secteur. Depuis le début de l’année, l’indice S&P/TSX affiche un rendement de 24 %, dont près de la moitié a été réalisée au troisième trimestre, principalement grâce à la performance remarquable du secteur aurifère. En effet, les titres de ce secteur ont connu une forte progression, et leur poids dans l’indice boursier canadien a récemment doublé pour atteindre 13 %. La hausse du prix de l’or reflète la volonté des investisseurs de se protéger contre une hausse de l’inflation et l’affaiblissement de la devise américaine par rapport aux autres pays, dans un contexte de risques géopolitiques et d’incertitude sur la politique monétaire. Les doutes croissants concernant la discipline budgétaire des États-Unis et la domination du dollar américain à long terme ont également encouragé une diversification des portefeuilles au profit de l’or, perçu comme une valeur refuge.

Les taux d’intérêt à long terme se maintiennent à un niveau comparable à celui du début de l’année, tandis que les taux à court terme poursuivent leur baisse. La Banque du Canada a réduit son taux directeur de 0,25 %, le portant à 2,5 %, poursuivant ainsi l’assouplissement monétaire amorcé en avril 2024 alors que le taux s’élevait à 5 %. Par ailleurs, la Fed a également abaissé son taux directeur de 0,25 %, mais le taux directeur américain demeure plus élevé qu’au Canada, soit dans une fourchette de 4,00 % à 4,25 %. En abaissant récemment leur taux directeur, la Banque du Canada et la Fed accordent la priorité à la lutte contre le ralentissement économique et la hausse du taux de chômage, estimant que le risque de raviver l’inflation demeure limité.

Plusieurs régimes de retraite ont débuté l’année 2025 avec une situation financière particulièrement favorable. Malgré la correction boursière courte et prononcée vécue en avril 2025, les marchés financiers ont par la suite atteint des sommets historiques permettant à la majorité des régimes de maintenir ou d’accroître leurs surplus. L’incertitude qui règne actuellement sur les marchés, liée notamment aux effets différés des tarifs douaniers sur les résultats des organisations ainsi qu’à la concentration des marchés boursiers, pourrait inciter à une certaine prudence quant à l’utilisation de ces surplus.

Depuis l’émergence des surplus au cours des dernières années, plusieurs régimes ont mis en place diverses stratégies de financement, selon le contexte propre à leur régime de retraite. Il est courant que les régimes aient en place des seuils avant utilisation des surplus, des marges pour écarts défavorables ou des mécanismes d’utilisation de surplus qui favorisent l’équité entre les diverses parties prenantes.

Parmi les autres stratégies qui peuvent être déployées, l’achat de rentes collectives se distingue puisqu’elle permet de transférer les risques de placement et de longévité à un assureur. La conjoncture actuelle est favorable à ce type de transaction, notamment en raison du niveau relativement élevé des taux d’intérêt sur des échéances à moyen et long terme et de l’appétit marqué des assureurs.

Vous aimeriez en savoir plus sur les diverses stratégies de gestion de risque qui sont appropriées pour votre régime? Communiquez avec votre spécialiste chez Normandin Beaudry ou écrivez-nous.

- Degré de capitalisation moyen : 134 % au 30 septembre 2025, en hausse de 4 % au cours du troisième trimestre et en hausse de 5 % depuis le début de l’année

- Degré de solvabilité moyen : 120 % au 30 septembre 2025, en hausse de 5 % au cours du troisième trimestre et en hausse de 6 % depuis le début de l’année

- Les rendements réalisés au cours du troisième trimestre ont été supérieurs aux attentes de rendement futur, tel que dicté par le taux d’actualisation selon les approches de capitalisation et de solvabilité.

- Les passifs selon l’approche de capitalisation et les coûts pour le service courant ont peu varié en raison des taux d’actualisation qui sont demeurés semblables à ceux du trimestre précédent et du début de l’année selon cette approche. Les passifs selon l’approche de solvabilité ont diminué à cause d’une hausse des taux d’actualisation selon cette approche.

L’Indice Normandin Beaudry sur la situation financière des régimes de retraite est calculé en projetant les données financières des régimes de retraite de sa clientèle au Canada, excluant les régimes du secteur municipal et universitaire du Québec. Un indice distinct est publié pour ces régimes. L’actif est projeté selon le rendement des indices de marché. Les passifs projetés selon l’approche de capitalisation utilisent un taux d’actualisation estimé selon la répartition d’actifs de chaque régime et la sensibilité des catégories d’actifs aux variations du taux d’intérêt des obligations du Canada. Les taux d’actualisation pour les valeurs de transfert utilisés selon l’approche de solvabilité sont ceux en vertu des règles prévues par l’Institut canadien des actuaires et sont donc basés sur les taux d’intérêt du marché du mois précédent.