Suivez ce lien pour consulter notre indice pour le secteur municipal et universitaire du Québec.

L’année 2024 commence positivement pour les régimes de retraite, avec des rendements favorables sur les marchés boursiers et une hausse des taux d’intérêt, ce qui tend à diminuer la valeur des passifs des régimes de retraite.

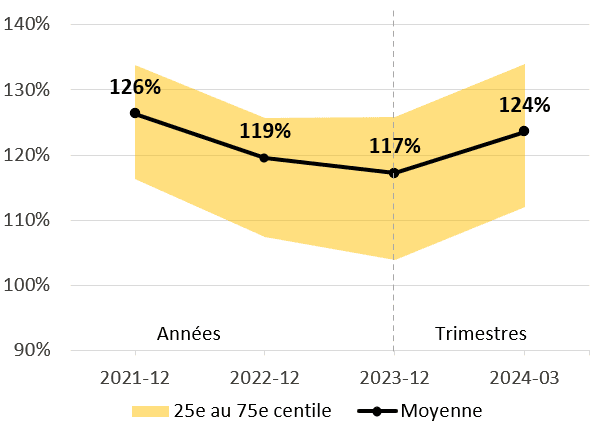

Situation financière selon l’approche de capitalisation

Le degré de capitalisation moyen des régimes de retraite, excluant l’effet du lissage des actifs, s’élève à 124 % au 31 mars 2024, une hausse de 7 % au cours du premier trimestre.

Note : Le degré de capitalisation illustré ne tient pas compte de l’effet du lissage des actifs. Un régime qui utilise ce mécanisme peut donc s’attendre à une variation moins importante de sa situation financière.

La situation financière des régimes de retraite s’est ainsi améliorée de façon marquée durant le premier trimestre de l’année grâce aux conditions favorables du marché. En effet, le premier trimestre de 2024 a généré de forts rendements affectant à la hausse l’actif des régimes alors que l’augmentation des taux d’intérêt a réduit le passif actuariel des régimes. De plus, les attentes de rendement à long terme de diverses catégories d’actifs ont été révisées à la hausse, ce qui permet de constater une augmentation des taux d’actualisation au 31 décembre 2023 et qui explique en partie l’amélioration de la situation financière qui est reflétée dans l’indice au 31 mars 2024.

La hausse des taux d’actualisation a aussi eu un effet à la baisse sur le coût pour le service courant durant le trimestre.

Situation financière selon l’approche de solvabilité

Le degré de solvabilité moyen des régimes de retraite s’élève à 113 % au 31 mars 2024. Ce degré a connu une hausse de 3 % durant le trimestre.

Les rendements favorables et la hausse des taux d’intérêt ont tous deux contribué à cette amélioration.

Contexte des marchés financiers

Les principaux indices boursiers ont livré des rendements fortement positifs au cours du premier trimestre de 2024. Effectivement, près des trois quarts des entreprises du S&P 500 ont publié dans leurs résultats de fin d’année 2023 des bénéfices plus élevés que ceux anticipés par les analystes financiers. L’optimisme sur les marchés boursiers s’est fait davantage sentir dans les stratégies de style croissance qui ont continué leur surperformance de la fin 2023. En effet, le marché américain, poussé par les titres technologiques et liés à l’intelligence artificielle, continue à dominer les principaux marchés boursiers avec un rendement de 13,5 % lorsque traduit en dollars canadiens.

Les rendements ont été négatifs sur les marchés obligataires, mais de façon moins prononcée que les gains sur les marchés boursiers. Les obligations de sociétés ayant vu les écarts de crédit se rétrécir et les obligations de plus courte échéance, qui sont moins sensibles aux mouvements de taux d’intérêt, ont limité les pertes parmi les marchés obligataires. Avec l’économie qui se montre résiliente et certaines pressions inflationnistes persistantes, les investisseurs s’attendent à moins de baisses du taux directeur pour l’année 2024 par rapport aux prévisions du début de l’année. Cela a donc affecté à la hausse les taux d’intérêt du marché obligataire et explique ces rendements négatifs.

Stratégies à l’avant-plan

Avec les situations financières favorables observées, plusieurs administrateurs de régimes en profitent pour déployer des stratégies de gestion de risque. Parmi celles-ci, on retrouve l’inclusion de diverses sortes de marges dans l’hypothèse de taux d’actualisation. Cette dernière s’avère particulièrement intéressante puisqu’elle permet de limiter le risque d’augmentation des cotisations advenant que :

- les taux d’intérêt et les attentes de rendement futur redescendent

- le régime gagne en maturité à cause de l’augmentation du poids des retraités dans le passif total ou de l’âge moyen des participants

L’ajout d’une marge pour écarts défavorables permet également de constituer un coussin financier en améliorant les probabilités de préserver la santé financière du régime advenant des incertitudes futures comme une croissance économique plus faible que celle anticipée dans les hypothèses à long terme.

En terminant, il est important de se rappeler que le choix des marges doit être en cohérence avec la politique de financement.

En résumé

- Degré de capitalisation moyen : 124 % au 31 mars 2024 / hausse de 7 % au cours du premier trimestre

- Degré de solvabilité moyen : 113 % au 31 mars 2024 / hausse de 3 % au cours du premier trimestre

- Rendements fortement positifs au cours du premier trimestre sur les marchés boursiers et rendements négatifs, mais moins prononcés, sur les marchés obligataires

- Taux d’actualisation selon les approches de capitalisation et de solvabilité en hausse durant le premier trimestre, causant une diminution des passifs et des coûts pour le service courant

Pour toute question, communiquez avec votre spécialiste Normandin Beaudry ou écrivez-nous.

L’Indice Normandin Beaudry sur la situation financière des régimes de retraite est calculé en projetant les données financières des régimes de retraite de ses clients au Canada, excluant les régimes du secteur municipal et universitaire du Québec. Un indice distinct est publié pour ces régimes. L’actif est projeté selon le rendement des indices de marché. Les passifs projetés selon l’approche de capitalisation utilisent un taux d’actualisation estimé selon la répartition d’actifs de chaque régime et la sensibilité des catégories d’actifs aux variations du taux d’intérêt des obligations du Canada. Les taux d’actualisation utilisés selon l’approche de solvabilité sont ceux en vertu des règles prévues par l’Institut canadien des actuaires, et ceux pour les valeurs de transfert sont donc basés sur les taux d’intérêt du marché du mois précédent.