juillet 2025

Indice Normandin Beaudry sur la situation financière des régimes de retraite au 30 juin 2025

Suivez ce lien pour consulter notre indice pour le secteur municipal et universitaire du Québec.

Malgré une première moitié d’année marquée par une forte volatilité sur les marchés financiers, la situation financière des régimes de retraite s’est redressée au deuxième trimestre 2025. Les degrés de capitalisation et de solvabilité se sont améliorés par rapport à ceux observés en début d’année.

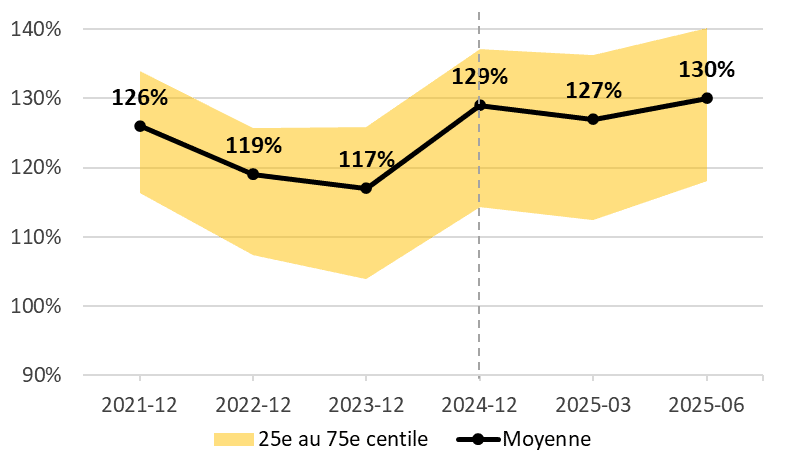

Au 30 juin 2025, le degré de capitalisation moyen des régimes de retraite s’établit à 130 %. Le degré a connu une hausse de 3 % au cours du deuxième trimestre et une hausse de 1 % depuis le début de l’année.

Remarque : le degré de capitalisation illustré ne tient pas compte de l’effet du lissage des actifs. Pour un régime qui utilise ce mécanisme, on peut donc s’attendre à une variation moins importante de sa situation financière.

L’amélioration de la situation financière au deuxième trimestre s’explique par un rendement des placements supérieur aux attentes et une légère augmentation des taux d’actualisation.

Le coût pour le service courant moyen est comparable à celui du début de l’année.

Le degré de solvabilité moyen des régimes de retraite au 30 juin 2025 s’établit à 115 %, soit une hausse de 4 % au cours du deuxième trimestre et une hausse de 1 % depuis le début de l’année.

L’amélioration de la situation financière selon l’approche de solvabilité durant le deuxième trimestre résulte à la fois de rendements supérieurs aux attentes et d’une diminution du passif actuariel qui découle d’une hausse des taux d’actualisation.

Les marchés boursiers ont été particulièrement volatils au cours du deuxième trimestre en réponse à la saga liée aux tarifs douaniers. En effet, l’indice MSCI Monde a enregistré une baisse de -12 %, en dollars canadiens, dans les jours qui ont suivi le « jour de la libération » du 2 avril 2025 et s’est redressé aussi rapidement lorsque le gouvernement américain a reculé sur cette nouvelle position tarifaire. Le gouvernement américain a également annoncé une politique fiscale expansionniste se traduisant par une augmentation significative à venir du déficit budgétaire et du plafond de la dette. L’intensification du conflit au Moyen-Orient en juin a également contribué à la volatilité des marchés, mettant en lumière la persistance des risques géopolitiques à l’échelle mondiale. Somme toute, les rendements des principaux indices boursiers sont en territoire positif depuis le début de l’année.

Au courant du deuxième trimestre, la Banque du Canada a maintenu son taux directeur à 2,75 %, soit une deuxième pause consécutive après sept baisses enregistrées en 2024 et au début de 2025. Quant à elle, la Réserve fédérale américaine a maintenu son taux directeur dans une fourchette comprise entre 4,25 % et 4,50 % malgré les pressions persistantes de réduire le taux d’emprunt américain. Cet écart de taux entre les deux pays contribue à maintenir un coût de couverture relativement élevé pour se prémunir des fluctuations du dollar américain relativement à la devise canadienne.

Les taux obligataires à long terme ont connu une légère hausse depuis le début du trimestre, entraînant une légère baisse des rendements obligataires. Divers facteurs expliquent cette hausse de taux, notamment des pressions inflationnistes masquées par le retrait de la taxe carbone dans les plus récentes estimations d’inflation au Canada.

Enfin, le projet de loi américain intitulé One Big, Beautiful Bill Act comprenait l’imposition de taxes supplémentaires aux investisseurs de pays étrangers désignés « discriminatoires », et le Canada était vraisemblablement visé. Toutefois, dans la version de la Loi adoptée le 1er juillet, cette mesure a été complètement retirée, évitant ainsi l’impact potentiel sur une grande majorité de caisses de retraite canadiennes.

La volatilité des marchés des derniers mois rappelle l’importance d’un cadre de gouvernance robuste pour la gestion des risques. La ligne directrice no 10 de l’Association canadienne des organismes de contrôle des régimes de retraite (ACOR), publiée en septembre dernier, souligne que ce cadre doit inclure une approche structurée pour identifier, évaluer, gérer et surveiller les risques significatifs. Elle met l’accent sur des risques liés aux placements, mais aussi sur des risques connexes comme les enjeux environnementaux, sociaux et de gouvernance (ESG) et la cybersécurité qui peuvent avoir des répercussions financières et non financières importantes sur les prestations et les participants du régime.

Les organismes de réglementation s’attendent à ce que les administrateurs se conforment à cette ligne directrice. La plupart de ces derniers ont entamé des démarches pour revoir et ajuster leurs pratiques de gestion des risques à la lumière des pratiques exemplaires mises de l’avant, ce qui leur permet de mieux s’acquitter de leur responsabilité fiduciaire.

- Degré de capitalisation moyen : 130 % au 30 juin 2025, en hausse de 3 % au cours du deuxième trimestre et en hausse de 1 % depuis le début de l’année

- Degré de solvabilité moyen : 115 % au 30 juin 2025, en hausse de 4 % au cours du deuxième trimestre et en hausse de 1 % depuis le début de l’année

- Les rendements du deuxième trimestre sont supérieurs aux taux d’actualisation, mais les rendements depuis le début de l’année sont comparables aux taux d’actualisation

- Augmentation des taux d’actualisation au cours du trimestre

Nous avons développé une approche structurée et adaptée selon les différents besoins pour aider les administrateurs à se conformer à la ligne directrice no 10 de l’ACOR. Communiquez avec votre spécialiste chez Normandin Beaudry ou écrivez-nous.

L’Indice Normandin Beaudry sur la situation financière des régimes de retraite est calculé en projetant les données financières des régimes de retraite de sa clientèle au Canada, excluant les régimes du secteur municipal et universitaire du Québec. Un indice distinct est publié pour ces régimes. L’actif est projeté selon le rendement des indices de marché. Les passifs projetés selon l’approche de capitalisation utilisent un taux d’actualisation estimé selon la répartition d’actifs de chaque régime et la sensibilité des catégories d’actifs aux variations du taux d’intérêt des obligations du Canada. Les taux d’actualisation utilisés selon l’approche de solvabilité sont ceux en vertu des règles prévues par l’Institut canadien des actuaires, et ceux pour les valeurs de transfert sont donc basés sur les taux d’intérêt du marché du mois précédent.