juillet 2020

Paramètres financiers du Régime d’assurance médicaments du Québec pour l’année 2020

Chaque année, au 1er juillet, la Régie de l’assurance maladie du Québec (RAMQ) ajuste les paramètres financiers applicables au régime public d’assurance médicaments afin de tenir compte de l’accroissement ou de la diminution des coûts du régime.

Exceptionnellement cette année, les paramètres seront en vigueur jusqu’au 31 décembre et seront revus pour la période du 1er janvier au 30 juin 2021.

La pression financière engendrée par la situation de la COVID-19 au Québec a poussé la RAMQ à mettre en place des montants inférieurs à ce qui était attendu en fonction de l’évolution des coûts du régime.

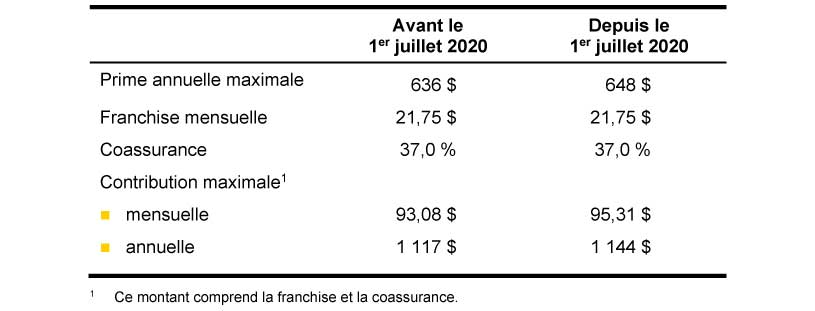

Le tableau suivant présente les changements applicables aux personnes couvertes par le régime public, à l’exception de celles bénéficiant de la gratuité des médicaments (sans prime ni contribution), soit :

- les détenteurs d’un carnet de réclamation (habituellement des prestataires d’une aide financière de dernier recours)

- les personnes de 65 ans et plus recevant le supplément de revenu garanti (SRG) au taux de 94 % à 100 %

- les enfants de moins de 18 ans

- les enfants âgés de 18 à 25 ans, sans conjoint, aux études à temps plein et domiciliés chez leurs parents

- les personnes de 65 ans et plus qui reçoivent un SRG à un taux inférieur à 94 % et qui sont assujetties à une contribution réduite

Malgré le souhait de la RAMQ de limiter l’impact financier pour les participants du régime, on remarque une augmentation de la prime de 1,9 % et une augmentation de la contribution maximale de 2,4 % alors que la franchise mensuelle et la coassurance ont été maintenues.

Rappelons que :

- La prime annuelle est le montant à payer par un adulte lors de la production de la déclaration de revenus qui lui donne droit à la couverture du régime public.

- La franchise est un montant fixe qui constitue la première tranche du coût des médicaments que doit payer un adulte à l’achat de médicaments couverts.

- La coassurance est la portion du coût des médicaments qui excède la franchise à défrayer par un adulte.

- La contribution maximale représente le montant maximal qu’un adulte peut payer par mois et par année pour obtenir des médicaments couverts par le régime public. Cette contribution comprend la franchise et la coassurance.

Nous ne prévoyons pas d’impact financier important sur les régimes privés d’assurance collective, puisqu’ils n’appliquent généralement ni les mêmes paramètres ni l’ensemble des mesures de contrôle de coûts applicables au régime public. Par contre, les régimes privés qui appliquent les mêmes paramètres que ceux du régime public du Québec pourraient bénéficier d’une légère réduction de coûts.

Pour obtenir plus de renseignements à ce sujet, communiquez avec votre conseiller Normandin Beaudry ou écrivez-nous.