juin 2018

Normes comptables applicables aux avantages sociaux futurs : hypothèses utilisées par les organisations canadiennes

Plusieurs organisations du secteur privé doivent inclure dans leurs états financiers la reconnaissance des engagements pour les régimes de retraite à prestations déterminées (« régimes PD ») et pour les régimes d’assurance collective offerts aux retraités (« autres avantages après la retraite »).

Cette année encore, nous avons analysé les rapports annuels des organisations canadiennes faisant partie de l’indice S&P60 (60 plus grandes organisations) et S&PMid (organisations à moyenne capitalisation) et dont l’exercice financier se terminait entre le 30 septembre de l’année précédente et le 28 février de l’année courante.

- Plus de 75 organisations parrainant au moins un régime PD sont incluses dans notre analyse et 70 % d’entre elles offrent au moins un régime d’assurance collective à leurs retraités.

- Enfin, 85 % des organisations divulguent leurs résultats selon les normes comptables internationales et les autres, selon les normes comptables américaines.

Les graphiques suivants présentent les hypothèses économiques les plus importantes utilisées par les organisations analysées pour leurs régimes PD et les autres avantages après la retraite. Les hypothèses sont celles qui étaient en vigueur à la fin de l’exercice financier considéré afin de déterminer l’obligation à la fin de l’exercice.

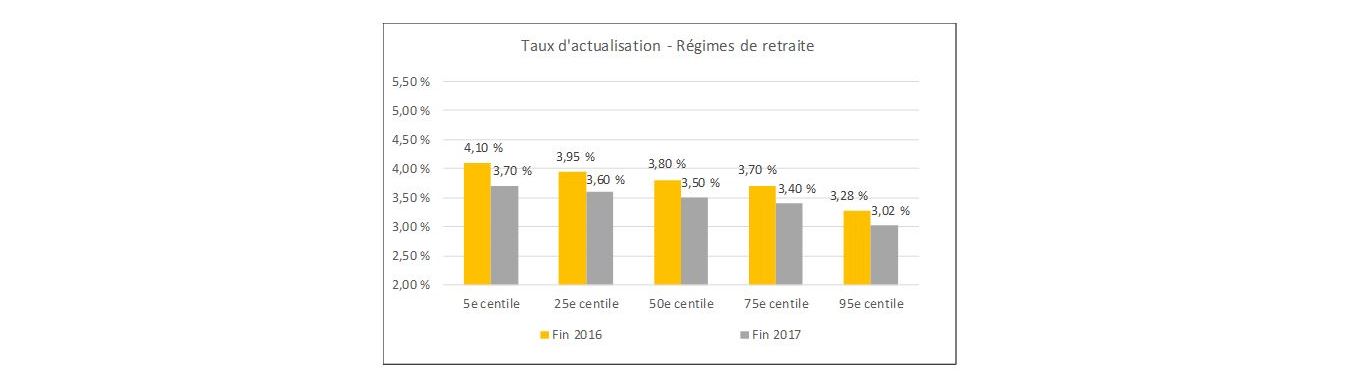

Pour les régimes PD, l’hypothèse de taux d’actualisation est l’hypothèse la plus importante. Elle peut varier d’un mois à l’autre puisqu’elle est basée sur des taux de marché.

- Le taux annuel d’actualisation médian utilisé à la fin de 2017 était inférieur de 0,30 % à celui utilisé à la fin de 2016, soit 3,50 % au lieu de 3,80 %.

- Une hausse importante des taux d’intérêt à court terme et une légère baisse des taux d’intérêt à long terme ont été observées au cours de l’année 2017, créant ainsi un aplatissement de la courbe de taux.

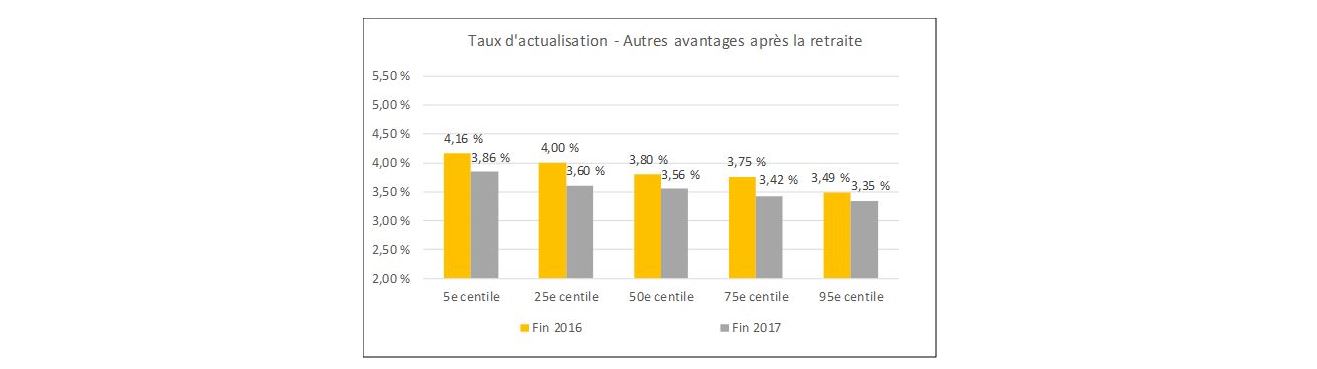

- Pour les organisations qui parrainent à la fois des régimes PD et d’autres avantages après la retraite, les taux d’actualisation médians utilisés pour l’ensemble des régimes étaient similaires.

- 50 % des organisations analysées utilisaient, à la fin de 2017, un taux d’actualisation pour les autres avantages après la retraite identique à celui divulgué pour les régimes PD.

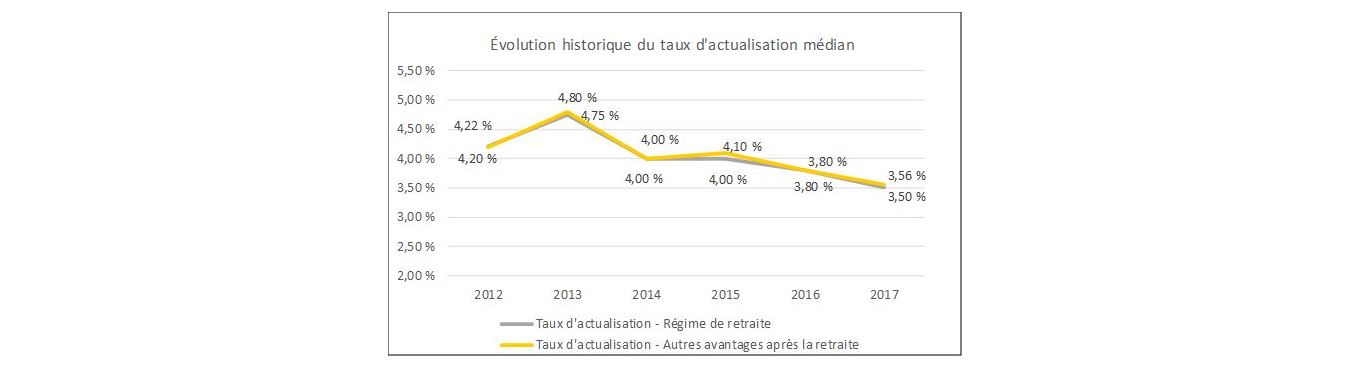

- L’évolution historique des taux d’actualisation médians démontre également la tendance d’utiliser des taux identiques entre les deux types d’avantages sociaux.

- De plus, on constate que depuis la hausse des taux à la fin de l’année 2013, la tendance du niveau des taux est à la baisse.

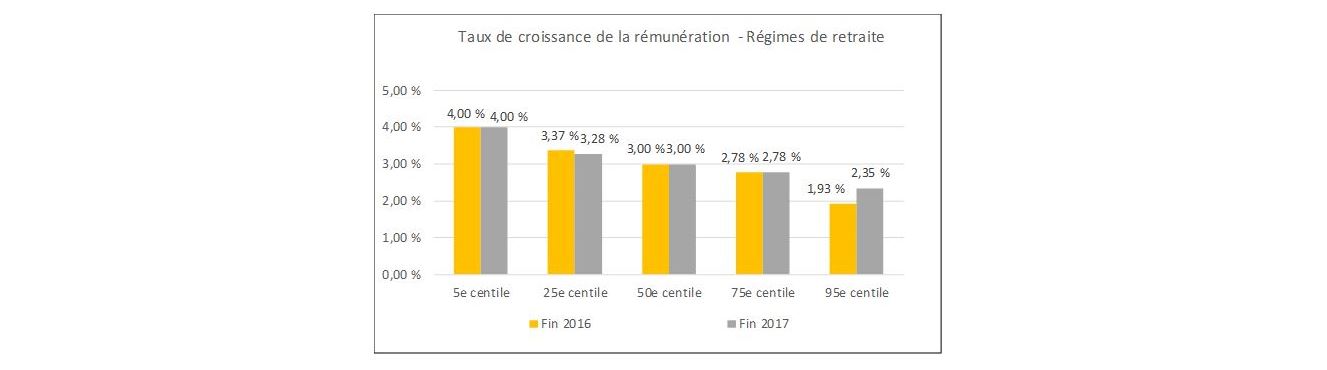

Plusieurs organisations parmi celles analysées parrainent des régimes PD et d’autres avantages après la retraite dont les prestations sont basées sur le salaire à la retraite. Ces organisations doivent donc établir une hypothèse de taux de croissance de la rémunération des participants actifs.

- Le taux annuel médian de croissance de la rémunération demeure le même que celui à la fin de 2016, soit 3,00 %. Les perspectives concernant le taux de croissance de la rémunération aux fins de la reconnaissance comptable semblent donc s’être stabilisées par rapport à la tendance à la baisse observée avant 2015.

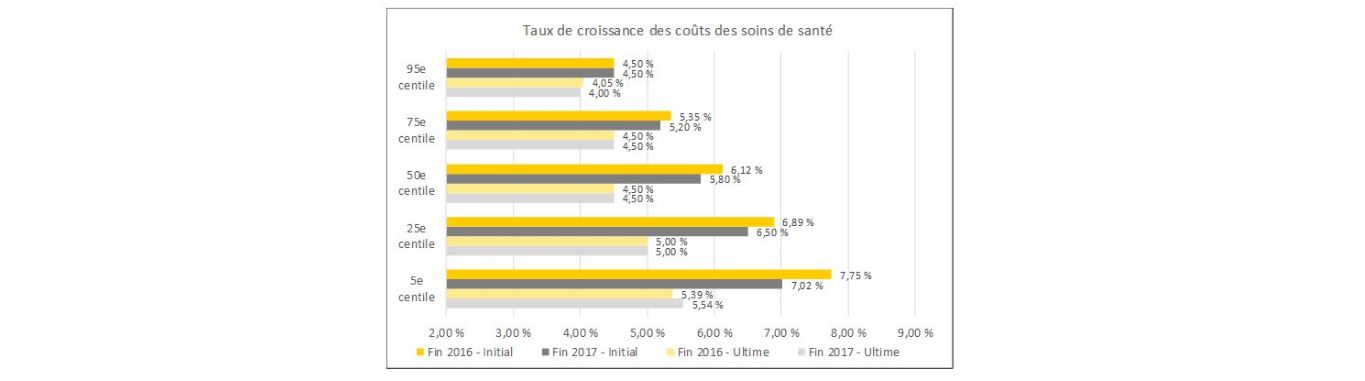

Le taux de croissance des coûts des soins de santé est une hypothèse très importante pour les autres avantages après la retraite puisqu’elle influence le niveau futur des coûts et que la croissance est plus élevée que l’inflation générale.

- Le taux initial, plus élevé que le taux ultime, varie de façon importante d’une organisation à l’autre.

- Le taux ultime varie moins d’une organisation à l’autre et la médiane est relativement stable à 4,50 % depuis plusieurs années.

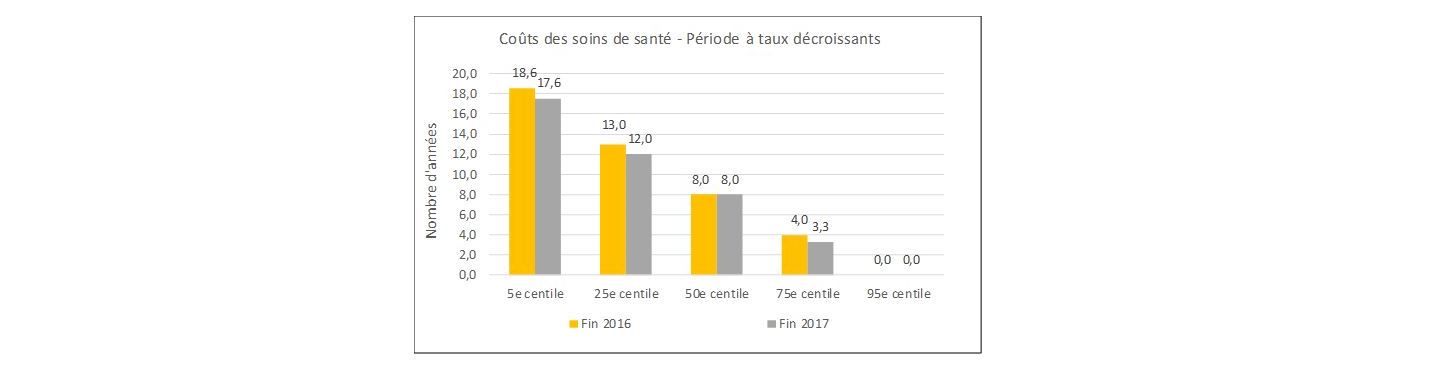

- La période afin d’atteindre le taux ultime varie également de façon importante d’une organisation à l’autre. Par contre, la médiane est demeurée stable à 8 années pour les organisations analysées cette année.

Le Financial Accounting Standards Board (FASB) a pris certaines décisions depuis le début de l’année 2018 concernant des changements aux exigences de divulgations pour les régimes d’avantages sociaux futurs à prestations déterminées. Les changements toucheront divers éléments des divulgations, avec le retrait, l’ajout ou la modification de certaines exigences. Parmi les exigences retirées, figure notamment celle de la sensibilité pour l’inflation des soins médicaux et dentaires pour les entités rendant des comptes publics. Le FASB doit émettre un « Accounting Standards Update » pour officialiser ces changements, mais les modifications devraient être effectives pour les années financières commençant après le 15 décembre 2020 (incluant les états financiers intérimaires) pour les organisations qui rendent des comptes publics et après le 15 décembre 2021 pour les autres organisations. L’application anticipée serait permise selon certaines conditions et une transition rétrospective serait requise.

Le Conseil sur la comptabilité dans le secteur public (CCSP) a publié en novembre 2017 un Appel à commentaires concernant les dispositions relatives au taux d’actualisation pour les avantages sociaux, énoncées dans les chapitres SP 3250 et SP 3255.

L’Appel à commentaires visait à permettre au CCSP :

- d’obtenir les commentaires des différents intervenants du marché au sujet des dispositions relatives au taux d’actualisation; et

- de savoir s’il existe d’autres options et des questions connexes à considérer avant de prendre position et de publier un nouveau chapitre sur les avantages sociaux sous forme d’exposé-sondage.

Le CCSP a amorcé en 2016 son projet afin d’examiner les chapitres SP 3250 et SP 3255 et de publier éventuellement un nouveau chapitre sur les avantages sociaux. La publication de l’Appel à commentaires au sujet du taux d’actualisation est en lien avec une partie du premier volet du projet qui traite également des dispositions relatives au report (pour lesquelles un Appel à commentaires avait été publié en novembre 2016). Le deuxième volet portera sur d’autres aspects tels que les régimes à prestations cibles, les régimes interemployeurs, etc.

Pour obtenir plus de renseignements à ce sujet, communiquez avec les conseillers de Normandin Beaudry.