juin 2019

Normes comptables applicables aux avantages sociaux futurs : hypothèses utilisées par les organisations canadiennes

Plusieurs organisations du secteur privé doivent inclure dans leurs états financiers la reconnaissance des engagements pour les régimes de retraite à prestations déterminées (« régimes PD ») et pour les régimes d’assurance collective offerts aux retraités (« autres avantages après la retraite »).

Cette année encore, nous avons analysé le rapport annuel des organisations canadiennes faisant partie de l’indice S&P60 (60 plus grandes organisations) et S&PMid (organisations à moyenne capitalisation) et dont l’exercice financier se terminait entre le 30 septembre de l’année précédente et le 28 février de l’année courante.

- Plus de 65 organisations parrainant au moins un régime PD sont incluses dans notre analyse et 72 % d’entre elles offrent au moins un régime de soins médicaux à leurs retraités.

- Aussi, 85 % des organisations divulguent leurs résultats selon les normes comptables internationales, et les autres (15 %), selon les normes comptables américaines.

Les graphiques suivants présentent les principales hypothèses économiques utilisées par les organisations analysées pour leurs régimes PD et les autres avantages après la retraite. Les hypothèses sont celles qui étaient en vigueur à la fin de l’exercice financier considéré afin de déterminer l’obligation à la fin de l’exercice.

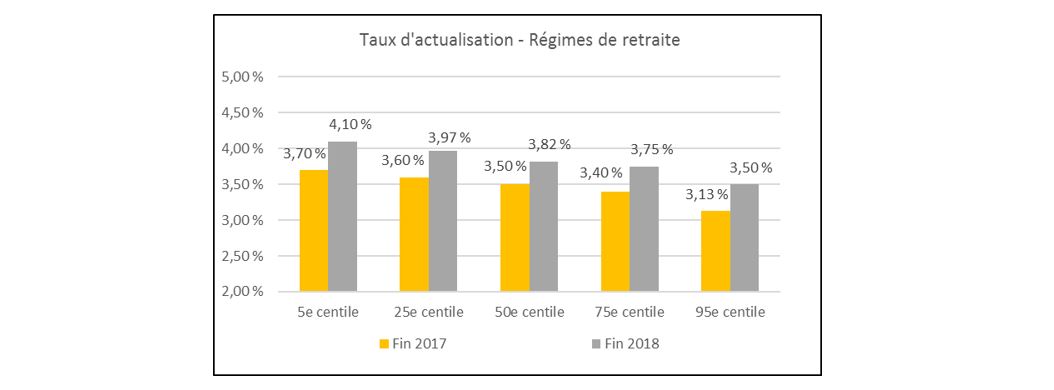

Pour les régimes PD, l’hypothèse de taux d’actualisation est l’hypothèse la plus importante. Elle peut varier d’un mois à l’autre puisqu’elle est basée sur des taux de marché.

- Le taux annuel d’actualisation médian utilisé à la fin de 2018 était supérieur de 0,32 % à celui utilisé à la fin de 2017, soit 3,82 % au lieu de 3,50 %.

- Une hausse des taux d’intérêt à court et à long terme pour les obligations de sociétés a été observée au cours de 2018, créant ainsi une augmentation du taux d’actualisation pour toutes les organisations analysées.

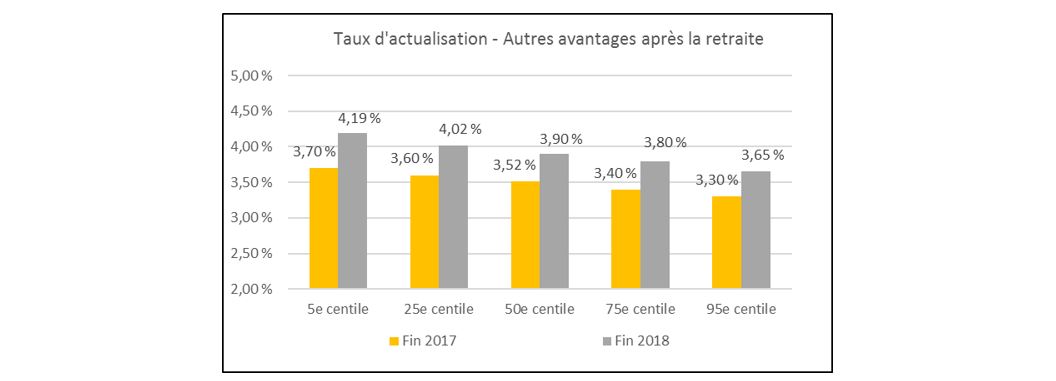

- Pour les organisations qui parrainent à la fois des régimes PD et d’autres avantages après la retraite, les taux d’actualisation médians utilisés pour l’ensemble des régimes étaient similaires.

- Ceci dit, 54 % des organisations analysées utilisaient, à la fin de 2018, un taux d’actualisation pour les autres avantages après la retraite identique à celui divulgué pour les régimes PD.

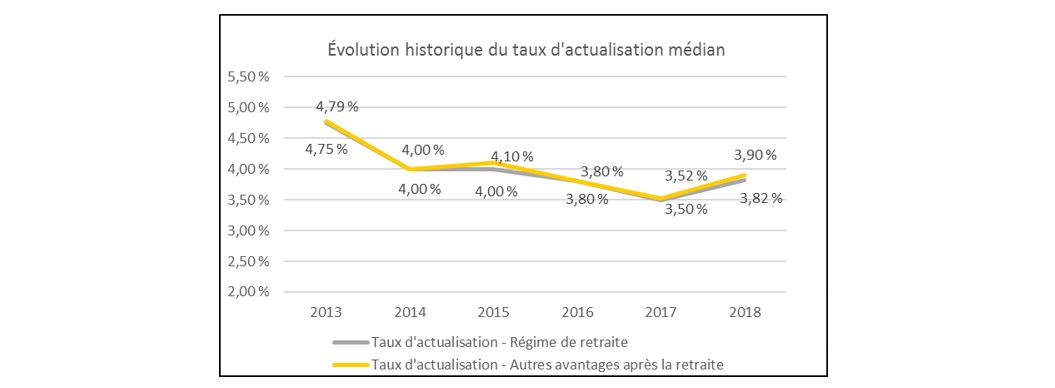

- L’évolution historique des taux d’actualisation médians démontre également la tendance à utiliser des taux identiques entre les deux types d’avantages sociaux.

- De plus, on constate que la tendance du niveau des taux est à la hausse pour la première fois depuis la hausse des taux à la fin de 2013.

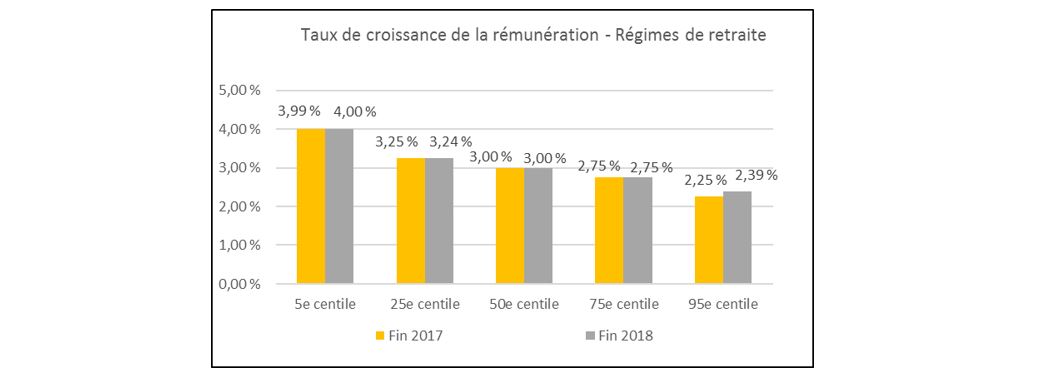

Parmi les organisations analysées, plusieurs parrainent des régimes PD et d’autres avantages après la retraite dont les prestations sont basées sur le salaire à la retraite. Ces organisations doivent donc établir une hypothèse de taux de croissance de la rémunération des participants actifs.

- Le taux annuel médian de croissance de la rémunération demeure le même que celui à la fin de 2017, soit 3,00 %. Les perspectives concernant le taux de croissance de la rémunération aux fins de la reconnaissance comptable sont stables depuis 2015.

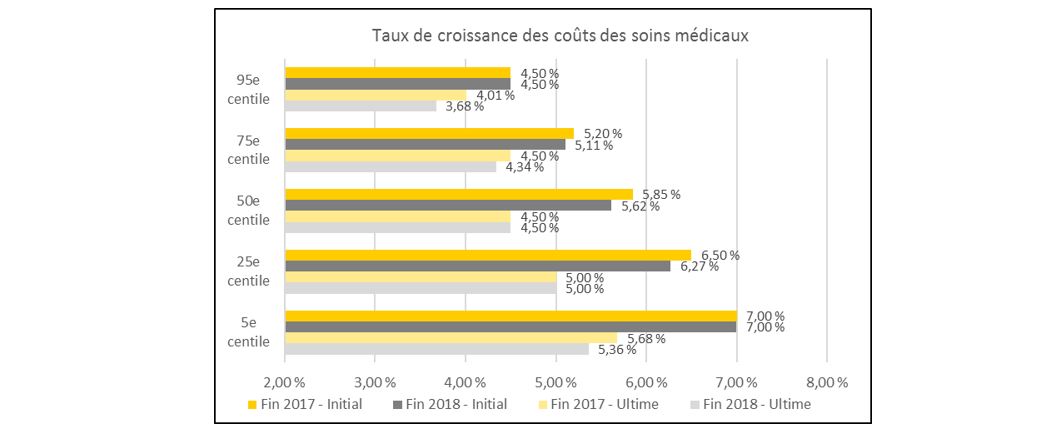

Le taux de croissance des coûts des soins médicaux est une hypothèse très importante pour les autres avantages après la retraite puisqu’elle influence le niveau futur des coûts et que la croissance est plus élevée que l’inflation générale.

- Le taux initial, plus élevé que le taux ultime, varie de façon importante d’une organisation à l’autre.

- Le taux ultime varie moins d’une organisation à l’autre et la médiane est relativement stable à 4,50 % depuis plusieurs années.

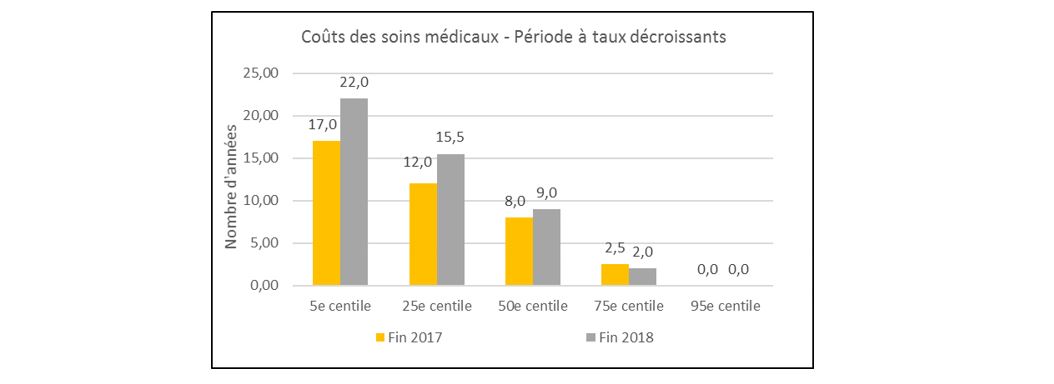

- La période d’atteinte du taux ultime varie également de façon importante d’une organisation à l’autre. La médiane à la fin de 2018 était supérieure de 1 an à celle utilisée à la fin de 2017, soit 9 ans au lieu de 8 ans.

Le Conseil sur la comptabilité dans le secteur public (CCSP) a publié en octobre 2018 un Appel à commentaires concernant les dispositions relatives à la comptabilisation des régimes de retraite non traditionnels, énoncées dans les chapitres SP 3250 et SP 3255. Les régimes non traditionnels sont des régimes dans lesquels l’employeur partage les risques à divers degrés, soit avec les employés, soit avec d’autres employeurs. L’Appel à commentaires visait à permettre au CCSP :

- d’obtenir les commentaires des différents intervenants du marché au sujet des dispositions relatives à la comptabilisation des régimes de retraite non traditionnels; et

- de savoir s’il existe d’autres options et des questions connexes à considérer avant de prendre position et de publier un nouveau chapitre sur les avantages sociaux sous forme d’exposé-sondage.

Le CCSP a entrepris en 2016 le projet d’examiner les chapitres SP 3250 et SP 3255 et de publier éventuellement un nouveau chapitre. La publication de l’Appel à commentaires au sujet des régimes de retraite non traditionnels est en lien avec le deuxième volet du projet. Le premier volet portait sur les dispositions relatives au report (pour lesquelles un Appel à commentaires avait été publié en novembre 2016) et celles relatives au taux d’actualisation (pour lesquelles un Appel à commentaires avait été publié en novembre 2017).

En 2018, un enjeu a été soulevé au Conseil des normes comptables (« CNC ») pour les entreprises qui choisissent d’utiliser une évaluation aux fins de la capitalisation en vertu du chapitre 3462, « Avantages sociaux futurs ». Cet enjeu concerne la multiplicité des pratiques en ce qui a trait à la prise en compte ou non de la provision pour écarts défavorables ou écarts de stabilisation dans l’évaluation de l’obligation au titre des prestations définies.

Cet enjeu découle des modifications apportées à la législation sur les régimes de retraite du Québec et de l’Ontario afin d’y prévoir une provision pour écarts défavorables aux fins du financement du régime. Le CNC a poursuivi ses délibérations à ce sujet lors de sa réunion du 6 et 7 mars 2019 et a conclu qu’une intervention normalisatrice était nécessaire. Il a donc décidé de publier un exposé-sondage, dans lequel il serait précisé que la provision doit être prise en compte dans l’évaluation d’une obligation au titre des prestations définies lorsque l’entreprise choisit d’utiliser une évaluation aux fins de la capitalisation. L’inclusion de cette provision devrait alors s’appliquer également à l’évaluation de l’obligation au titre des prestations définies pour les régimes sans capitalisation. Le CNC examinera aussi la possibilité d’inclure des dispositions transitoires dans l’exposé-sondage.

Le CNC a poursuivi ses discussions et consultations en mai 2019 et prévoyait approuver, durant sa réunion du 18 juin, le contenu de l’exposé-sondage qui devrait être publié au plus tard durant le troisième trimestre de 2019.

Nos spécialistes conseillent de nombreux clients lors de la préparation de leurs états financiers. Nous pouvons vous aider à vous conformer aux normes en vigueur. Communiquez avec nous!