novembre 2017

Les grandes lignes de la bonification du Régime de rentes du Québec : pour mieux la comprendre et l’apprécier

Avec le dépôt du projet de loi 149 le 2 novembre dernier, le ministre des Finances Carlos Leitão annonçait la bonification du Régime de rentes du Québec. Cette annonce constitue une excellente nouvelle pour tous les travailleurs, en particulier pour la jeune génération, qui verra la rente maximale passer de 13 400 $ selon le Régime de rentes du Québec actuel à plus de 20 000 $.

Nous présentons ici les grandes lignes des changements annoncés, que nous avons exposés au cours d’un déjeuner-causerie et d’un webinaire tenus à cet effet la semaine dernière.

Précisons d’entrée de jeu que l’actuel Régime de rentes du Québec, dit « régime de base », sera bonifié graduellement par l’introduction d’un second régime, le « régime supplémentaire ». Celui-ci est divisé en deux volets : le 1er volet entrera en vigueur en 2019, et le 2e volet en 2024. Voyons l’évolution des prestations et des cotisations.

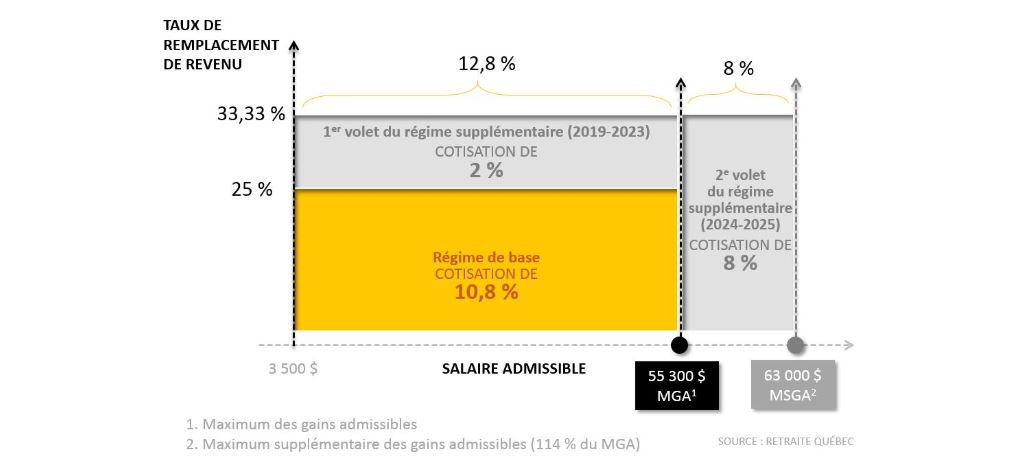

Le régime de base procure déjà des prestations à la retraite correspondant à 25 % du revenu avant la retraite jusqu’à concurrence du maximum des gains admissibles (MGA, soit 55 300 $ en 2017).

Avec l’introduction graduelle du « régime supplémentaire », des prestations s’ajouteront à celles du régime de base. Dans un premier temps, de 2019 à 2023, la prestation sujette au MGA augmente graduellement de 25 % à 33,33 % du revenu avant la retraite, sous le 1er volet du régime supplémentaire. Par la suite, sous le 2e volet du régime supplémentaire, le MGA est augmenté pour atteindre 114 % du MGA actuel à compter de 2025.

Le graphique ci-dessous illustre les prestations dans le régime de base et dans les deux volets du régime supplémentaire.

Également introduites graduellement de 2019 à 2025, les cotisations seront partagées à parts égales entre les employeurs et les employés. Elles seront versées dans une caisse distincte de celle du régime de base. Contrairement au régime de base, le régime supplémentaire est conçu pour être pleinement financé par les cotisations qui y seront versées. Le graphique ci-dessous présente les cotisations en pourcentage du salaire admissible pour chacun des volets :

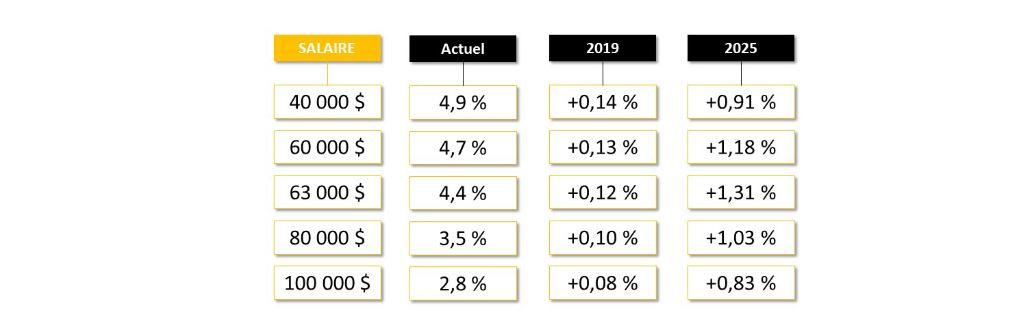

Bien que les cotisations additionnelles soient de 2 % dans le 1er volet et de 8 % dans le 2e volet du régime supplémentaire (partagées moitié-moitié entre l’employeur et le travailleur), celles-ci ne représenteront ultimement pour un travailleur qu’environ 0,8 % à 1,3 % de son salaire. Le tableau ci-dessous illustre les cotisations, en pourcentage du salaire, en tenant compte de l’exemption de base de 3 500 $.

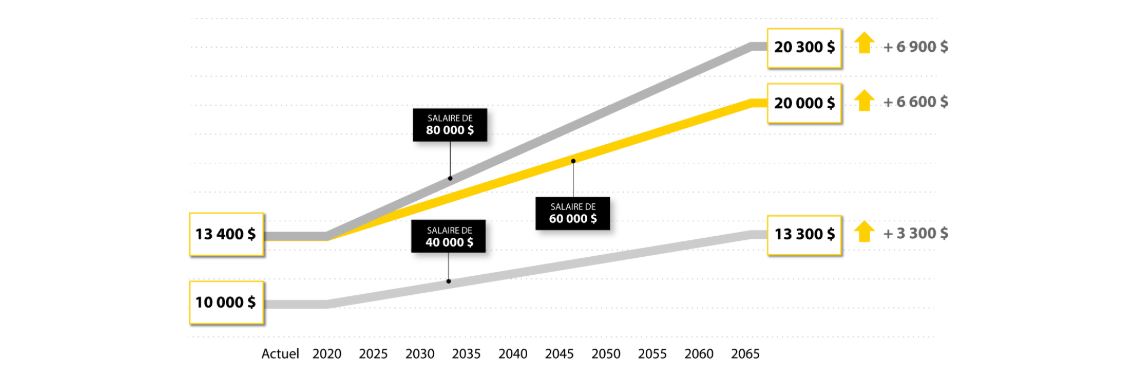

La prestation maximale sous le régime de base actuel est d’environ 13 400 $ pour une retraite à 65 ans. Elle augmentera à plus de 20 000 $ à terme avec le régime supplémentaire, en dollars d’aujourd’hui. Ceci représente une augmentation d’environ 50 % de la prestation maximale du régime de base actuel!

Le graphique ci-dessous illustre la prestation actuelle du régime de base ainsi que la prestation totale à terme sous les deux régimes pour différents niveaux de salaires moyens (5 ans).

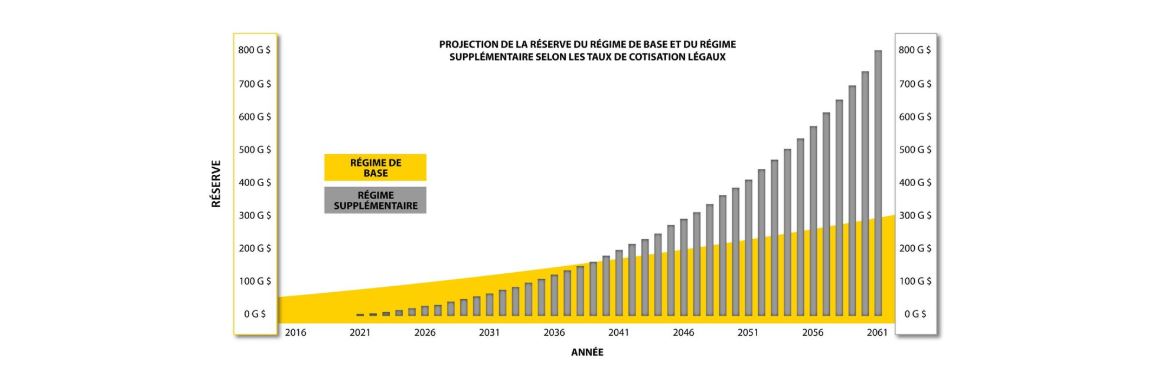

Il est prévu que, dès 2041, les actifs du régime supplémentaire dépasseront ceux du régime de base. Il faudra donc environ 20 ans au régime supplémentaire pour constituer le même actif que le régime de base après 75 ans! En 2065, il est prévu que les actifs du régime supplémentaire atteindront environ 800 milliards.

Le régime supplémentaire devrait ainsi être en mesure de soutenir les prestations futures grâce à des entrées de fonds qui proviendront d’environ 70 % de revenus de placements. Le régime de base est, quant à lui, soutenu essentiellement par les cotisations des employeurs et des travailleurs, lesquelles représentent environ 75 % des entrées de fonds annuelles.

Le graphique ci-dessous présente l’évolution de l’actif sous gestion dans chacun des régimes selon l’évaluation actuarielle effectuée au 31 décembre 2015.

L’introduction des nouvelles dispositions au Régime de rentes du Québec, très similaires à celles du Régime de pensions du Canada introduites il y a un peu plus d’un an, est de nature à réjouir tous les travailleurs québécois, particulièrement les plus jeunes. Le régime supplémentaire permettra de bonifier sensiblement les prestations à un coût avantageux, ce qui améliorera la sécurité à la retraite de tous les travailleurs.

La bonification annoncée constitue aussi une excellente occasion de revoir les concepts de planification à la retraite. Afin de mieux gérer le risque de longévité, les travailleurs pourraient en effet considérer repousser le début de versement de leurs rentes provenant des régimes publics à un âge plus tardif afin de recevoir des rentes plus élevées de ces régimes. La rente du Régime de rentes du Québec est en effet augmentée de 42 % et celle de la Sécurité de la vieillesse de 36 % lorsque le travailleur choisit de commencer à les recevoir à 70 ans plutôt qu’à 65 ans. Les besoins de ces retraités pourraient être comblés par des initiatives résultant de leur épargne personnelle durant la période entre la retraite effective et l’âge de 70 ans.

Permettre le début du versement des rentes des régimes publics à 75 ans et autoriser un décaissement plus rapide de sommes immobilisées, deux mesures qui demanderaient des ajustements mineurs aux lois en vigueur, donneraient également plus de flexibilité financière aux retraités.

Par ailleurs, les promoteurs de régime pourront également vouloir réfléchir à la conception de leur régime de retraite à la lumière de la bonification apportée.

Les conseillers de Normandin Beaudry saluent la décision du gouvernement provincial de se rallier au reste du pays, décision qui fera en sorte que le système de retraite canadien demeurera un des plus performants au monde.

Pour obtenir plus de renseignements à ce sujet, communiquez avec les conseillers de Normandin Beaudry.