mars 2021

Effets de la COVID sur la mortalité et implications pour les régimes d’avantages sociaux

Nous avons tous constaté les effets dévastateurs de la COVID-19 sur nos habitudes de vie et sur nos proches. Cette pandémie a malheureusement emporté trop de nos concitoyens. Quel effet cela a-t-il sur la mortalité des Canadiens et quelles sont les implications de cette mortalité accrue sur les régimes d’avantages sociaux offerts aux travailleurs et aux retraités?

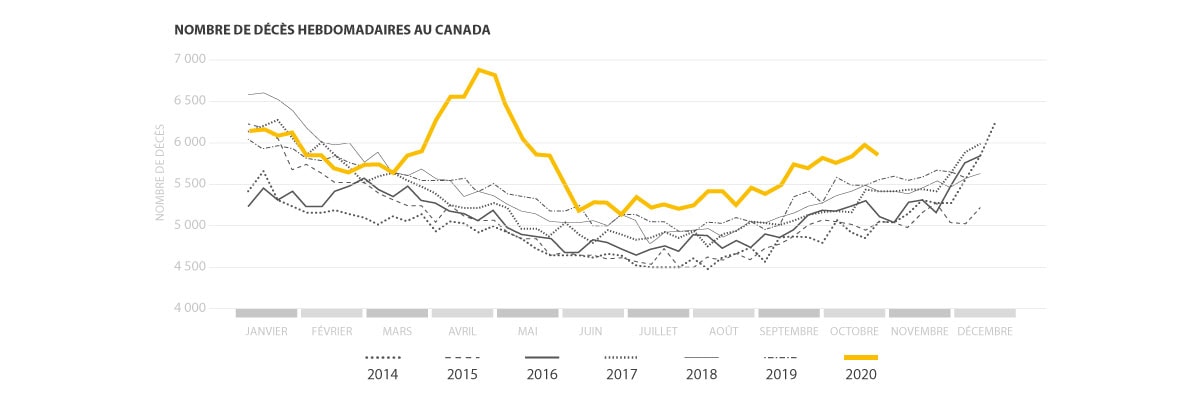

Le graphique suivant présente le nombre de décès par semaine au Canada au cours des dernières années, tel que compilé par Statistique Canada.

En nous appuyant sur ces données et celles de l’Institut de la statistique du Québec, nous estimons que la COVID-19 a généré environ 5 % de décès additionnels au Canada l’an dernier. Et comme on pouvait s’y attendre, l’effet de la COVID-19 sur la mortalité a été plus important au Québec avec une hausse avoisinant 8 %.

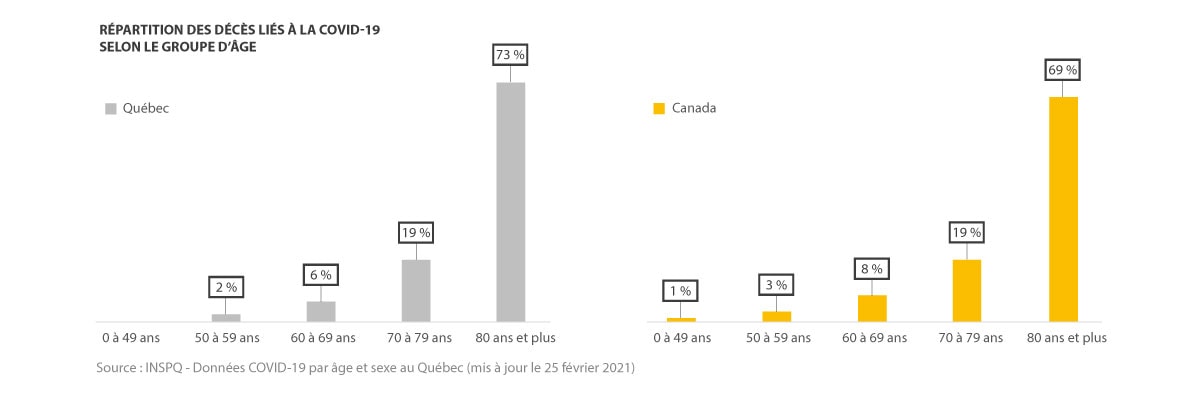

Selon les données publiées par le gouvernement du Canada, 88 % des décès liés à la COVID-19 se situent dans les groupes d’âge de 70 ans et plus, dont 69 % chez les 80 ans et plus. La concentration des décès liés à la COVID-19 dans ces groupes d’âge est encore plus importante au Québec (92 % des décès pour les groupes d’âge de 70 ans et plus, dont 73 % chez les 80 ans et plus), selon les données publiées par l’Institut national de la santé publique du Québec (INSPQ).

Comme ces groupes d’âge représentent majoritairement des retraités, nos analyses porteront sur le coût des avantages sociaux (régimes de retraite et d’assurance collective) offerts à ces derniers.

D’entrée de jeu, on peut s’attendre à ce que l’expérience de 2020 révèle plus de décès qu’anticipé. À titre d’exemple, un régime d’avantages sociaux comptant 1 000 retraités avec un âge moyen de 70 ans pouvait anticiper entre 10 et 20 décès dans une année normale. Pour 2020, l’effet de la COVID-19 représenterait en moyenne un ou deux décès de plus pour ce régime.

Comme mentionné, les retraités âgés de 80 ans et plus ont été les plus touchés par la COVID-19. De façon générale, le passif des régimes de retraite pour ce sous-groupe de retraités est peu élevé comparativement à celui des autres participants. Par conséquent, la variation d’expérience qui découlera de la hausse de mortalité liée à la COVID-19 pour 2020 devrait, sauf exception, être plutôt limitée. On peut donc anticiper peu ou pas de variation des coûts de financement des régimes de retraite découlant de l’effet de la COVID-19 sur la mortalité en 2020.

L’impact pourrait se faire ressentir au niveau des primes payables à l’assureur. Pour les régimes offrant une protection d’assurance vie à la retraite, l’effet de la COVID-19 dépendra de la taille du groupe et de la méthodologie de renouvellement utilisée.

Les organisations qui offrent des protections d’assurance vie, d’assurance maladie et de soins dentaires à leurs retraités doivent reconnaître le coût de ces régimes dans leurs états financiers. Tout comme pour les régimes de retraite, le passif des retraités de plus de 80 ans est peu élevé comparativement à celui des autres assurés. Par conséquent, nous anticipons peu ou pas de variation de coûts découlant de l’effet de la COVID-19 sur la mortalité en 2020.

Il est trop tôt pour juger des effets à plus long terme de la COVID-19 sur la mortalité étant donné que plusieurs facteurs peuvent influencer les développements futurs, notamment :

- Les vagues additionnelles de la pandémie

- Le « biais du survivant », ceux ayant survécu à la pandémie pourraient présenter des caractéristiques physiques favorisant une meilleure longévité

- Les effets à long terme sur la santé des survivants de la COVID-19

- L’impact des retards de chirurgie ou de traitement causés par le délestage. Si la situation perdure, on pourrait anticiper des effets significatifs sur les chances de guérison des personnes atteintes et à plus long terme, sur l’espérance de vie des Canadiens.

- L’impact de l’isolement social et des pertes d’emploi sur la santé mentale

- L’effet des changements de comportement comme le lavage fréquent des mains qui pourraient être bénéfiques à long terme. En persévérant avec cette habitude, la propagation d’autres virus annuels comme l’influenza pourrait grandement diminuer, ce qui réduirait le nombre annuel de décès.

Dans ce contexte, il serait approprié de maintenir les hypothèses de mortalité actuellement utilisées dans l’évaluation des coûts futurs des régimes de retraite et d’assurance collective. Par conséquent, aucune variation des coûts n’est anticipée à court terme à cet égard.

Les conseillers de Normandin Beaudry demeureront à l’affût de l’évolution de la situation et vous en tiendront informés.

Vous souhaitez avoir plus d’information sur le sujet?

Communiquez avec votre conseiller Normandin Beaudry ou écrivez-nous.