juin 2015

Projet de loi 57

À la suite de la sanction en décembre dernier du projet de loi visant le financement des régimes de retraite du secteur municipal, l’Assemblée nationale a poursuivi ses travaux pour en arriver à présenter, le 11 juin dernier, le projet de loi 57 intitulé « Loi modifiant la Loi sur les régimes complémentaires de retraite principalement quant au financement des régimes de retraite à prestations déterminées » (« PL57 »).

Ce projet de loi vise principalement le financement des régimes de retraite du secteur privé, mais contient également des dispositions visant tous les régimes de retraite. Le PL57 met en œuvre certaines des recommandations centrales contenues dans le rapport du comité d’experts sur l’avenir du système de retraite québécois (« Comité D’Amours ») qui visait notamment à favoriser la pérennité des régimes de retraite du secteur privé.

Les dispositions du PL57 découlent d’un consensus intervenu au comité consultatif du travail et de la main-d’œuvre (« CCTM ») qui regroupe notamment des représentants de la CSN, de la FTQ, du Conseil du patronat du Québec et de la Fédération des chambres de commerce du Québec. Ce consensus exprime un compromis entre la « sécurité des prestations » pour les participants et le respect de la « capacité de payer » des promoteurs de régime.

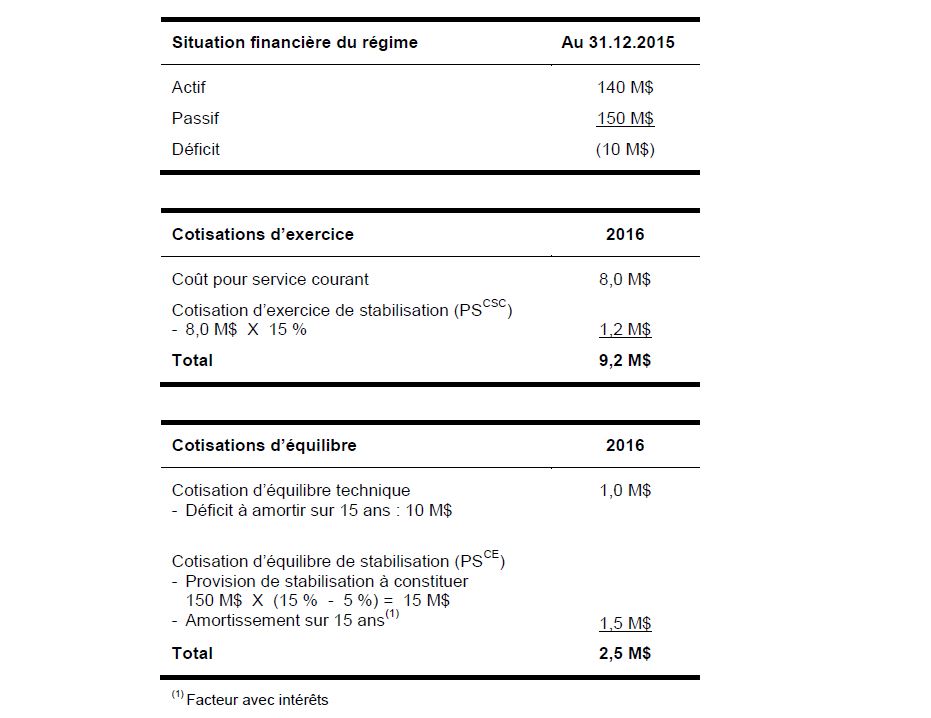

Sommaire des règles de financement actuelles

- Évaluation actuarielle annuelle lorsque le régime est déficitaire.

- Financement selon deux bases d’évaluation, soit la base de continuité (capitalisation) et la base de terminaison (solvabilité).

- Cotisation d’équilibre égale à la plus élevée de celle requise pour amortir le déficit de capitalisation sur 15 ans et de celle requise pour amortir le déficit de solvabilité sur 5 ans (10 ans avec les mesures d’allègement).

Le PL57 entrerait en vigueur à compter du 1er janvier 2016 et les principales règles de financement seraient les suivantes :

- Le financement selon la base de solvabilité ne serait plus requis. Cette base d’évaluation servirait toutefois à encadrer l’utilisation des surplus, l’acquittement des droits aux participants et la fréquence des évaluations actuarielles.

- Tous les régimes de retraite du secteur privé devraient faire l’objet d’une évaluation actuarielle au 31 décembre 2015 et, par la suite, tous les trois ans (ou annuellement si le degré de solvabilité est inférieur à 85 %). Une estimation de la situation financière serait toutefois requise sur une base annuelle.

- Une seule méthode définirait le financement, soit une méthode sur base de capitalisation qui inclurait dorénavant la constitution d’une provision de stabilisation, autant pour le service futur que pour le service passé.

- La provision de stabilisation est essentiellement un coussin financier qui se constitue à partir de gains actuariels et de cotisations. Elle permet d’éponger les déficits actuariels et favorise ainsi une plus grande stabilité des cotisations de financement.

- Le niveau de la provision de stabilisation (« cible ») et des cotisations de stabilisation requises serait établi en fonction de la politique de placement, selon une grille prescrite par règlement.

- Les cotisations de financement seraient les suivantes :

- Coût pour service courant : Cotisation requise pour le financement des prestations qui s’accumulent annuellement. Elle devrait être versée annuellement, à moins d’un congé de cotisations.

- Cotisation d’exercice de stabilisation (PSCSC) : Cotisation correspondant au coût pour service courant multiplié par la cible de la provision de stabilisation. Elle devrait être versée annuellement, à moins d’un congé de cotisations.

- Cotisation d’équilibre technique : Cotisation requise pour amortir les déficits actuariels. Les déficits actuariels seraient consolidés à chaque évaluation et devraient être amortis sur une période de 15 ans (diminuant graduellement pour atteindre 10 ans au 31 décembre 2020).

- Cotisation d’équilibre de stabilisation (PSCE) : Cotisation spéciale requise tant que la provision de stabilisation n’aurait pas atteint la cible visée moins 5 %. La cotisation spéciale serait établie à chaque évaluation actuarielle afin d’amortir le manque à gagner sur une période 15 ans (diminuant graduellement pour atteindre 10 ans au 31 décembre 2020).

- Les cotisations d’équilibre techniques et les cotisations d’équilibre de stabilisation (PSCE) versées par l’employeur seraient comptabilisées sous forme de « clause banquier ». La clause banquier permettrait à l’employeur d’avoir préséance sur l’utilisation éventuelle des surplus jusqu’à concurrence du solde comptabilisé.

Les effets de ces nouvelles règles de financement varieront grandement d’un régime de retraite à un autre et dépendront, notamment, des éléments suivants :

- Situation financière sur base de capitalisation

- Situation financière sur base de solvabilité

- Politique de placement

- Maturité du régime

- Niveau de prudence ou marge intégrée dans les hypothèses actuarielles

Ces nouvelles règles de financement devraient apporter une plus grande stabilité des cotisations pour l’ensemble des régimes de retraite du secteur privé. Deux mesures transitoires seront applicables pour minimiser les effets des nouvelles règles de financement à court terme. D’abord, un allongement temporaire de la période d’amortissement des déficits tel que souligné précédemment, et une introduction graduelle des nouvelles cotisations requises. Si le PL57 résulte en une hausse des cotisations de financement, cette hausse sera graduellement mise en œuvre entre 2016 et 2021.

Lorsqu’un régime sera en situation de déficit, la cotisation d’équilibre technique et toutes les cotisations de stabilisation versées favoriseront le financement rapide du déficit existant. Lorsque le régime sera à l’équilibre ou en surplus, les cotisations de stabilisation serviront à la constitution graduelle d’un coussin financier, ce qui favorisera une plus grande stabilité des cotisations et une plus grande sécurité des prestations. Ce coussin financier permettra d’absorber des pertes d’expérience qui auraient autrement engendré des déficits.

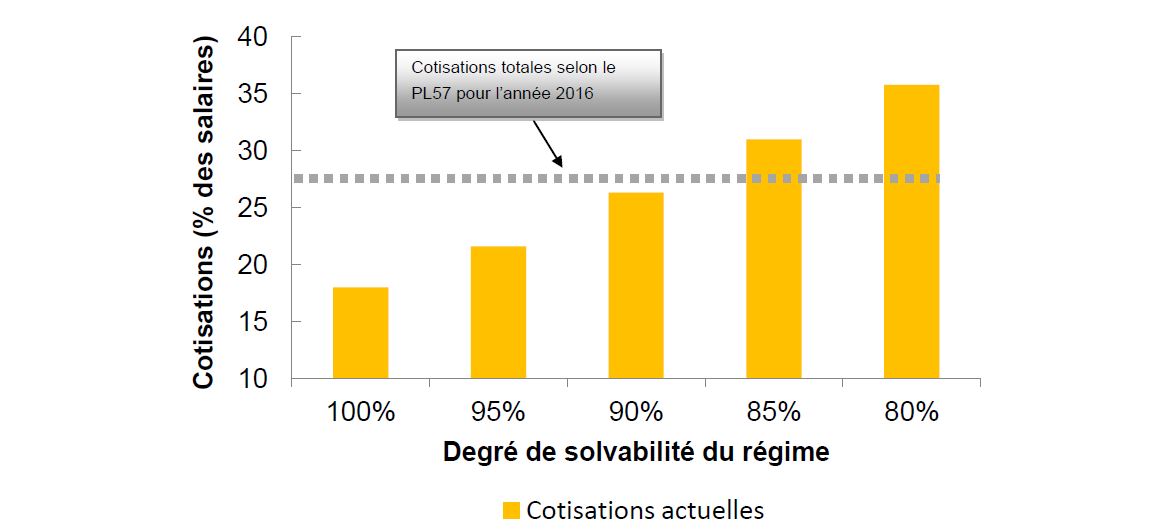

Le graphique suivant présente la situation d’un régime de retraite mature, qui est à l’équilibre sur base de capitalisation et qui aurait à constituer une provision de stabilisation de 15 %. Ce graphique illustre la cotisation selon les règles de financement actuelles; cette cotisation varie donc selon la situation financière sur base de solvabilité. La ligne grise montre le niveau de cotisation qui serait ultimement requis pour ce régime selon le PL57 (c.-à-d. sans tenir compte des mesures transitoires).

Si le degré de solvabilité du régime est supérieur à environ 90 %, on peut constater que la cotisation requise selon le PL57 serait supérieure à celle requise actuellement. Cela s’explique par le fait que les cotisations de stabilisation pour ce régime seraient supérieures à la cotisation d’équilibre actuellement requise sur base de solvabilité.

Le coût de financement d’une amélioration au régime devrait être augmenté du montant nécessaire pour constituer la provision de stabilisation qui en découle. La portion non financée par le surplus devrait être amortie sur 5 ans et des dispositions particulières pourraient s’appliquer si le régime est déficitaire.

L’encadrement de l’utilisation des surplus, tant en continuité qu’à la terminaison du régime, serait entièrement révisé, comme suit :

1. En cours d’existence du régime, le surplus pourrait être utilisé seulement lorsque le ratio de solvabilité du régime est supérieur à 105 %.

2. Le surplus disponible pour utilisation serait le moindre de :

- a. la portion du surplus de capitalisation qui excède de 5 % la cible visée de la provision de stabilisation;

- b. la portion du surplus de solvabilité qui excède le ratio de 105 %.

3. Le surplus disponible pour utilisation, jusqu’à concurrence de la clause banquier, servirait prioritairement à l’employeur sous forme d’un congé de cotisation. Le solde du surplus disponible pour utilisation pourrait être utilisé, à raison de 20 % par année, selon les modalités prévues au régime. Ces modalités pourraient prévoir une amélioration des prestations ou une remise à l’employeur.

4. En cas de terminaison du régime, les droits des participants seraient acquittés et l’actif restant serait distribué conformément aux modalités prévues par le régime.

5. Les mesures législatives visant le principe d’équité entre les retraités et les participants actifs pour l’utilisation des surplus seraient éliminées.

Selon notre compréhension, d’autres dispositions du PL57 seraient applicables à tous les régimes de retraite, incluant les régimes du secteur municipal et du secteur universitaire. Ces dispositions sont les suivantes :

- Le moratoire sur l’utilisation des surplus en cas de terminaison du régime serait levé. Les dispositions des régimes de retraite à l’égard des utilisations de surplus devraient être confirmées ou modifiées d’ici le 1er janvier 2017. Un processus de consultation des participants et bénéficiaires serait prescrit à cet égard.

- Tous les régimes de retraite seraient tenus de se doter d’une politique de financement dont le contenu sera précisé par règlement. Cette responsabilité incomberait à celui qui a le pouvoir de modifier le régime.

- Pour se libérer de toute responsabilité envers les retraités à la suite d’un achat de rentes, un régime de retraite devrait se doter d’une politique d’achat de rentes dont le contenu sera précisé par règlement.

Il est important de souligner que depuis la publication du rapport du Comité D’Amours, plusieurs promoteurs de régimes attendent la sanction d’un projet de loi permettant un transfert complet des responsabilités par un achat de rentes, tel qu’il était recommandé par ce comité. Nous croyons qu’il pourrait y avoir une hausse importante de la demande des achats de rentes à la suite de la sanction du PL57, ce qui pourrait créer un débalancement de l’offre et de la demande et devenir un enjeu pour ceux qui tarderont à prendre leur décision.

Un règlement devrait être publié, ce qui préciserait les détails techniques d’application du PL57, notamment la grille de la provision de stabilisation en fonction de la politique de placement et le contenu des politiques de financement et d’achat de rentes. Une commission parlementaire devrait être tenue à l’automne sur le PL57.

Pour les promoteurs de régime de retraite, le PL57 entrainera une période d’analyse des effets sur le financement de leurs régimes. Compte tenu des liens étroits entre le financement, les placements et les prestations d’un régime de retraite, l’analyse devra également s’étendre aux effets de ce projet de loi sur la politique de placement et, pour certains, sur la politique de prestations. Un juste équilibre de ces trois politiques est essentiel pour favoriser la pérennité des régimes de retraite.

Enfin, le gouvernement devrait également présenter à l’automne un autre projet de loi concernant spécifiquement le financement des régimes de retraite du secteur universitaire.

Le gouvernement a également déposé un projet de loi qui annonce le regroupement de la Commission administrative des régimes de retraite et d’assurances (« CARRA ») et de la Régie des rentes du Québec. La nouvelle entité regroupée portera dorénavant le nom de « Retraite Québec ».

Les conseillers de Normandin Beaudry continueront de suivre les développements pour ces projets de loi. N’hésitez pas à nous soumettre vos questions.