juin 2022

Normes comptables applicables aux avantages sociaux futurs : tendance des hypothèses utilisées par les organisations canadiennes et survol de l’actualité

Plusieurs organisations du secteur privé doivent inclure dans leurs états financiers la reconnaissance des engagements pour les régimes de retraite à prestations déterminées (« régimes de retraite PD ») et pour les régimes d’autres avantages postérieurs à l’emploi, tels que les régimes de soins médicaux pour les retraités (« autres avantages »).

Comme chaque année, les spécialistes de Normandin Beaudry ont analysé le rapport annuel des organisations canadiennes faisant partie de l’indice S&P/TSX 60 (les 60 plus grandes organisations) et S&P/TSX Mid (les organisations à moyenne capitalisation) dont l’exercice financier s’est terminé entre le 30 septembre 2021 et le 28 février 2022.

Cette analyse regroupe environ 65 organisations – du S&P/TSX 60 et du S&P/TSX Mid – parrainant au moins un régime de retraite PD. De ce nombre :

- Plus de 80 % des organisations divulguent également des informations sur les autres avantages.

- 85 % des organisations divulguent leurs résultats selon les normes comptables internationales, alors que les autres le font selon les normes comptables américaines.

Les graphiques suivants présentent les principales hypothèses économiques utilisées par les organisations analysées pour leurs régimes de retraite PD et les autres avantages. Les hypothèses sont celles qui étaient en vigueur à la fin de l’exercice financier considéré afin de déterminer l’obligation à la fin de l’exercice.

Chaque graphique présente l’évolution des hypothèses dans le temps. Les médianes sont représentées par une ligne pleine et les barres flottantes ombrées représentent la fourchette allant du cinquième au quatre-vingt-quinzième centile.

Il est à noter que plusieurs organisations offrent des régimes dans différents pays. Certaines organisations divulguent les hypothèses pour les régimes au Canada de façon distincte, tandis que d’autres divulguent des hypothèses moyennes pour l’ensemble des pays. Bien que cette différence dans l’approche pourrait avoir un certain impact sur la fourchette des résultats, la médiane demeure représentative des hypothèses canadiennes.

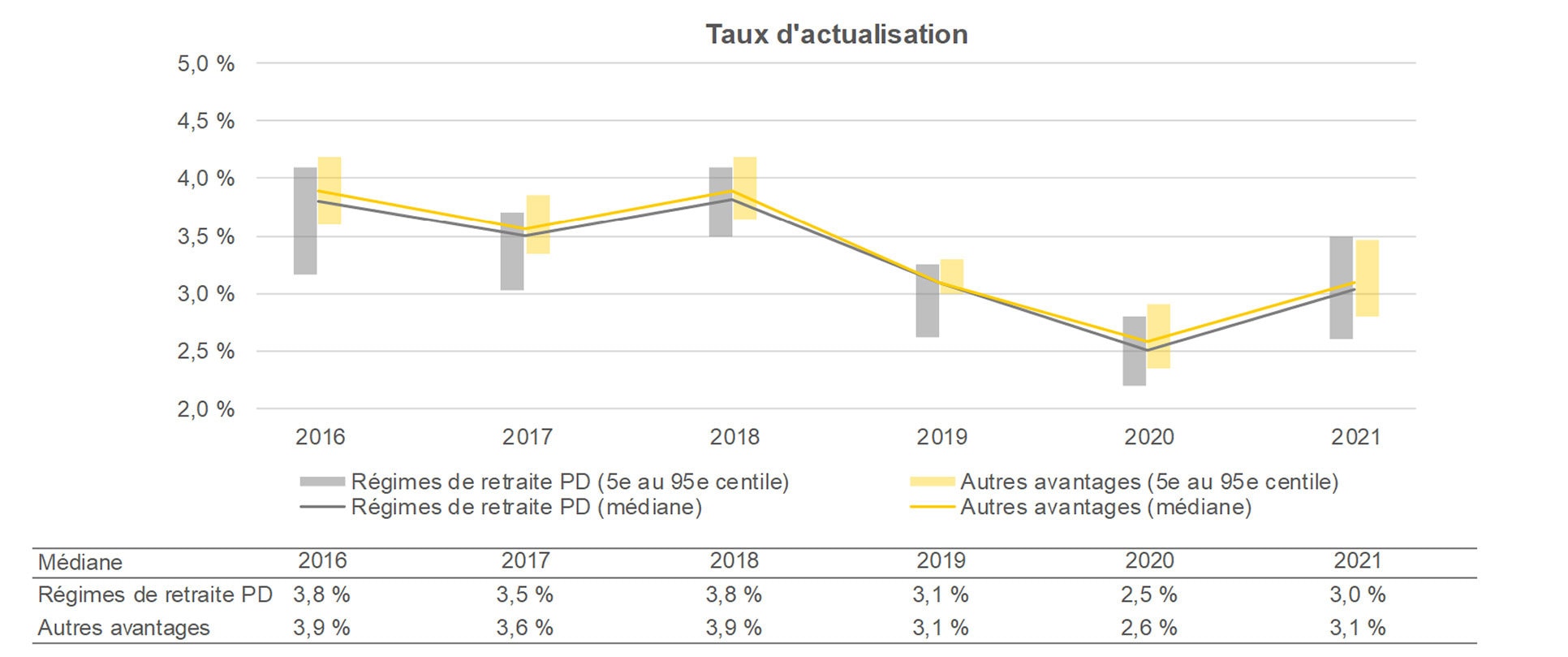

Le taux d’actualisation est l’une des hypothèses les plus importantes. Il peut varier d’un mois à l’autre puisqu’il est basé sur des taux de marché. Le taux d’actualisation peut aussi varier selon la méthodologie utilisée pour déterminer le taux de marché, le profil de maturité du régime et la durée de la protection offerte (par exemple, un montant forfaitaire à la retraite ou des paiements annuels jusqu’à 65 ans plutôt qu’une prestation viagère). La sensibilité de l’obligation à une variation du taux d’actualisation dépend de sa durée. Ainsi, pour une même diminution du taux d’actualisation de 0,1 % :

- un régime offrant une prestation viagère, et dont la durée de l’obligation est de 10 ans, verra son obligation augmenter de 1 %

- un régime offrant une prestation viagère, et dont la durée de l’obligation est de 20 ans, verra son obligation augmenter de 2 %

Le graphique suivant présente l’évolution des taux d’actualisation pour les régimes de retraite PD et les autres avantages.

- En 2020, le taux d’actualisation a terminé à son niveau le plus bas des dernières années. Toutefois, la tendance a repris à la hausse en 2021 pour revenir à une médiane similaire à celle de 2019.

- Depuis le début de 2022, le taux d’actualisation a continué d’augmenter fortement pour atteindre son niveau le plus haut des dernières années. Cette tendance à la hausse devrait se poursuivre d’ici la fin de l’année en raison des hausses de taux récemment annoncées par les banques centrales.

- Environ une organisation sur quatre a divulgué des taux d’actualisation distincts pour l’obligation au titre des prestations définies et le coût des prestations définies.

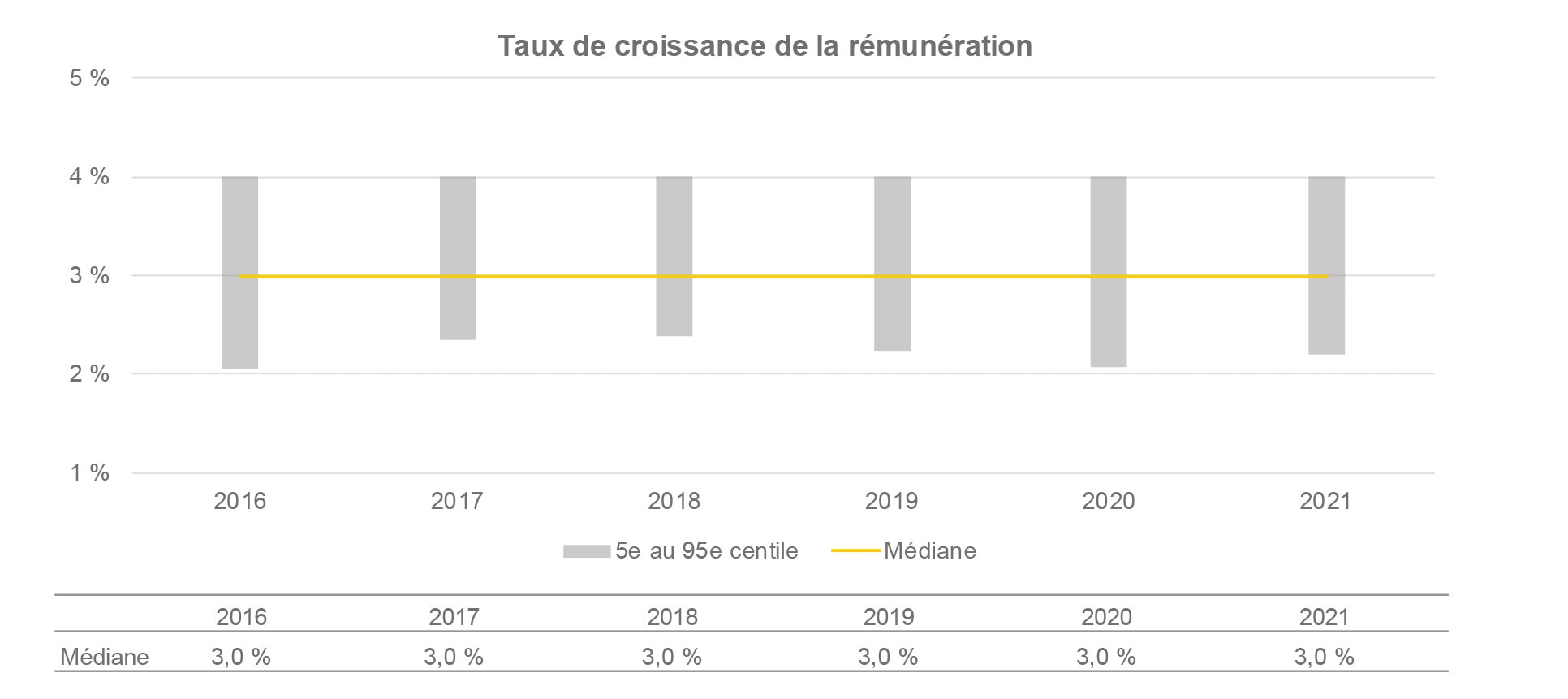

Parmi les organisations analysées, plusieurs d’entre elles parrainent des régimes de retraite PD et d’autres avantages dont les prestations sont basées sur le salaire à la retraite. Ces organisations doivent donc établir une hypothèse de taux de croissance de la rémunération des participants actifs.

Le graphique suivant présente l’évolution des taux de croissance de la rémunération.

- Les hypothèses pour le taux de croissance de la rémunération aux fins de la reconnaissance comptable sont stables depuis plusieurs années. Il sera intéressant de constater dans quelle mesure le contexte actuel de forte inflation aura un impact sur cette hypothèse.

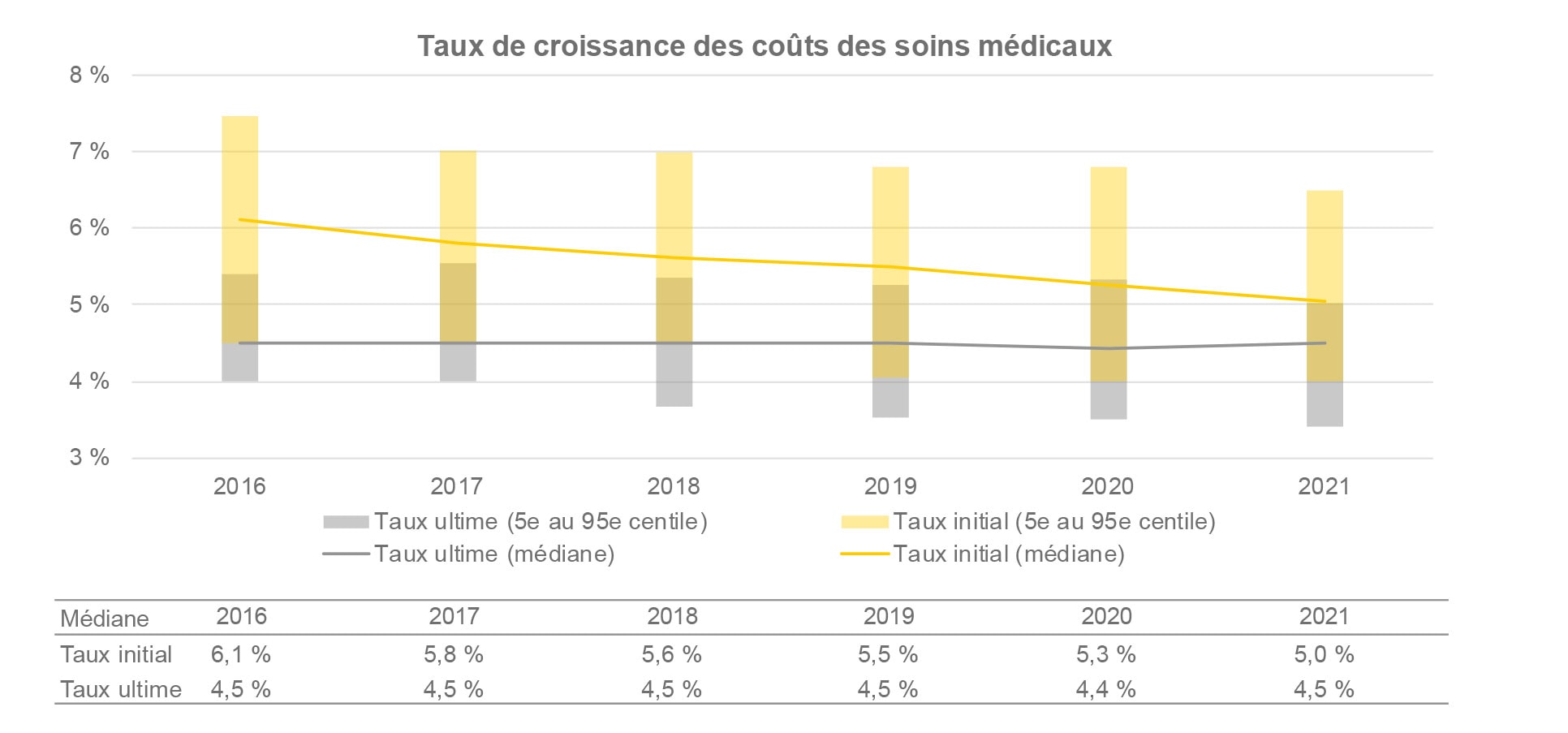

Le taux de croissance des coûts des soins médicaux est une hypothèse très importante pour les régimes d’assurance collective offerts aux retraités, puisqu’elle influence le niveau futur des coûts et que la croissance est plus élevée que l’inflation générale.

La plupart des organisations utilisent un taux initial qui diminue sur une période donnée pour atteindre un taux ultime qui s’appliquera aux années suivantes. Le taux initial peut varier de façon importante d’une organisation à l’autre, alors que la variation du taux ultime est généralement moins grande.

Le graphique suivant présente l’évolution des taux de croissance initiaux et ultimes des coûts des soins médicaux.

- Ces dernières années, on observe une tendance générale à la baisse des taux de croissance des coûts des soins médicaux. Encore une fois, il sera intéressant de constater dans quelle mesure le contexte actuel de forte inflation aura un impact sur cette hypothèse.

- La période pour atteindre le taux ultime peut également varier considérablement d’une organisation à l’autre. Environ 70 % des organisations qui offrent au moins un régime de soins médicaux à leurs retraités utilisent des taux décroissants, sur une période allant de 10 à 20 ans pour la plupart des organisations.

Le Conseil sur la comptabilité dans le secteur public (CCSP) a publié à la fin juillet 2021 un premier exposé-sondage portant sur le projet de chapitre SP 3251, soit la nouvelle norme sur les avantages sociaux qui s’appliquera aux entités du secteur public canadien. Cette norme remplacerait les chapitres SP 3250 (avantages de retraite) et SP 3255 (avantages postérieurs à l’emploi, congés rémunérés et prestations de cessation d’emploi). Dans cet exposé-sondage, le CCSP désirait obtenir des commentaires sur les dispositions relatives au report (reconnaissance différée des gains et pertes actuariels) et au taux d’actualisation.

Cette norme utilise la Norme comptable internationale du secteur public (IPSAS 39, Avantages du personnel) comme point de départ. Elle serait applicable pour les exercices ouverts à compter du 1er avril 2026 et l’application anticipée serait permise. Vous pouvez consulter notre communiqué du mois d’août 2021 pour un sommaire des principales modifications proposées.

Cet exposé-sondage constitue le premier volet du nouveau plan de travail publié en 2020. Le CCSP n’a pas encore publié de norme définitive pour ce volet. Les prochains volets porteront notamment sur les régimes à risques partagés et d’autres types de régimes non traditionnels.

L’International Accounting Standards Board (IASB) travaille depuis quelques années sur un projet visant à améliorer l’utilité des informations à fournir dans les notes aux états financiers. Ce projet fait suite à une consultation ayant permis aux principaux utilisateurs d’exprimer leurs préoccupations à l’égard des obligations d’informations actuelles qui donnaient lieu à des enjeux comme le manque d’information pertinente, le surplus d’information non pertinente et une communication inefficace de l’information.

Ainsi, en mars 2021, l’IASB a publié un exposé-sondage intitulé « Disclosure Requirements in IFRS Standards – A Pilot Approach » qui propose de nouvelles directives pour élaborer et rédiger des obligations d’informations plus adéquates (pour toutes ses normes) à l’avenir. Dans cette approche pilote, l’IASB propose de remplacer les obligations d’informations des avantages du personnel (Section IAS 19) ainsi que celles comprises dans sa norme sur l’évaluation de la juste valeur (IFRS 13). Les changements proposés exigeraient des entreprises qu’elles se conforment aux objectifs d’information et qu’elles fassent preuve de jugement pour établir les informations à fournir.

La période de commentaires a été prolongée jusqu’en janvier 2022 et les délibérations sont toujours en cours. Plus d’information devrait être disponible au courant de l’année 2022.

Le 1er mars dernier, le Conseil des normes comptables (CNC) a publié un exposé-sondage visant à modifier le chapitre 4600 (« Régimes de retraite »), soit la norme qui est suivie par les préparateurs d’états financiers de régimes de retraite. Ce chapitre a été élaboré en 2010 lors du passage aux normes IFRS au Canada et il n’avait pas été modifié depuis 2012. Les modifications proposées visent à clarifier certains éléments afin de réduire la disparité des pratiques observées.

Les principales modifications proposées visent à :

- Donner des indications sur le traitement comptable des contrats de rentes assurées (avec ou sans rachat des engagements) et sur les divulgations associées;

- Améliorer les informations présentées sur les placements détenus dans les fiducies globales en exigeant de fournir des renseignements supplémentaires sur les risques associés;

- Donner des indications concernant le traitement applicable aux scissions ou fusions de régimes;

- Clarifier les exigences de présentation pour les régimes à cotisations déterminées et les régimes de retraite mixtes, soient les régimes comportant un volet à cotisations déterminées et un volet à prestations déterminées.

La période de commentaires a pris fin le 15 juin dernier. Les modifications proposées s’appliqueraient aux exercices ouverts à compter du 1er janvier 2023 et l’application hâtive serait permise. Il est à noter que le CNC a décidé de s’attaquer d’abord aux problèmes moins complexes pouvant être résolus plus rapidement, afin d’améliorer la pertinence du chapitre 4600 à court terme. Il se penchera ensuite sur les autres problèmes dans le cadre de projets ultérieurs de modifications de ce chapitre.

Nos spécialistes aident de nombreux clients à préparer leurs états financiers. Nous pouvons vous aider à vous conformer aux normes comptables. Communiquez avec nous!