août 2016

Bonifier son portefeuille obligataire avec la prime de liquidité

Au cours des dernières années, les investisseurs canadiens ont vu les taux d’intérêt chuter de façon drastique. Sur les obligations fédérales de 10 ans, le taux est passé de 6 % au début des années 2000 à moins de 1 % au 3e trimestre de 2016. Cette diminution a certes permis aux investisseurs de générer de bons rendements. En revanche, les perspectives d’avenir en obligations traditionnelles sont maintenant peu reluisantes.

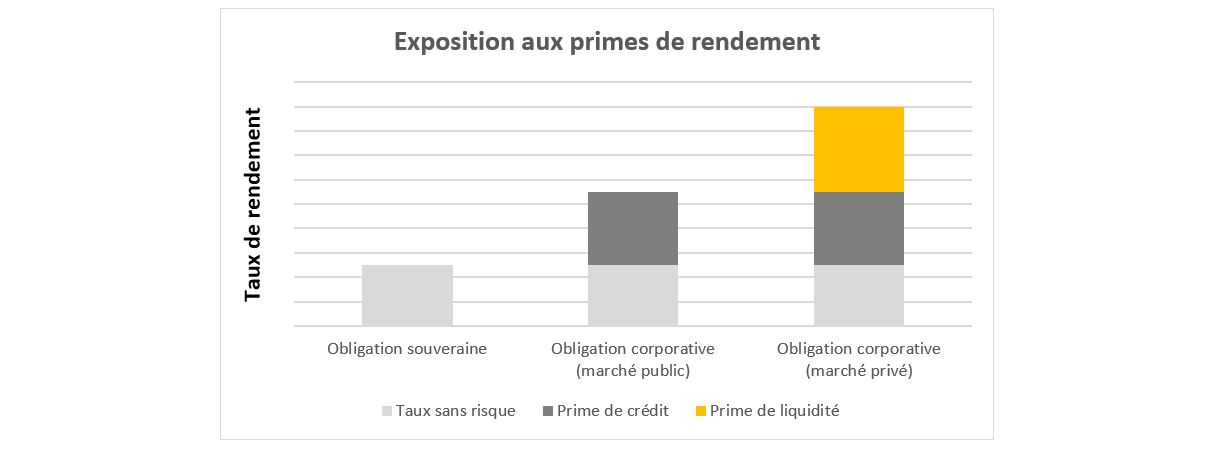

Une des approches courantes des investisseurs pour bonifier le rendement de leur portefeuille obligataire est d’augmenter l’exposition à la prime de crédit. La prime de crédit correspond au rendement additionnel obtenu pour effectuer un prêt à un émetteur plus risqué qu’un gouvernement. Cette prime demeure attrayante, mais il est possible d’améliorer davantage le rendement en s’exposant à un autre risque bien rémunéré : le risque de liquidité.

Un investissement dans un titre qu’on ne peut pas vendre avant l’échéance et que l’on doit détenir à maturité procure un rendement additionnel pour compenser ce manque de liquidité. La dette privée est la catégorie en revenu fixe qui permet l’accès à cette prime de liquidité. Un tel investissement ne présente pas nécessairement un risque financier supérieur ni un risque de crédit supérieur, mais l’accès limité, voire nul, au capital investi permet d’obtenir une bonification significative sur le rendement. À l’inverse, un investisseur achetant des titres obligataires transigés sur les marchés publics et offrant une certaine liquidité obtiendra des taux de rendement inférieurs en échange d’une liquidité transactionnelle.

L’intérêt pour cette prime de liquidité a augmenté graduellement au cours des dernières années, et ce, pour différentes raisons.

Premièrement, cette prime représente aujourd’hui une proportion très importante du rendement total d’un portefeuille obligataire, compte tenu des très faibles taux sans risque.

Deuxièmement, l’évolution des connaissances en matière de placements alternatifs, tels l’immobilier, les infrastructures et les placements privés, permet aujourd’hui aux investisseurs de considérer la dette privée comme une extension des catégories de placement à inclure.

Finalement, à la suite de la crise financière de 2008, les changements à la règlementation du système bancaire mondial ont eu pour effet d’accroitre cette prime de liquidité. Depuis l’Accord de Bâle III, les sources traditionnelles de crédit se font plus rares. En d’autres mots, les banques n’ont plus la flexibilité ou la capacité financière nécessaires pour effectuer des prêts à certains types d’emprunteurs demandant des conditions d’emprunt moins standards. Des fonds ou gestionnaires privés offrant davantage de flexibilité et de rapidité d’exécution peuvent alors prêter à des taux d’intérêt plus élevés. Pour un investisseur ayant peu de contraintes de liquidité et un horizon à long terme, il devient donc intéressant et important de considérer l’exposition à cette prime de rendement.

Le marché de la dette privée permet de s’exposer à la prime de liquidité. Ce marché inclut notamment des prêts privés à des entreprises, des prêts pour des projets d’infrastructure et des prêts hypothécaires adossés à des propriétés commerciales.

Les fonds de dette privée corporative qui représentent un attrait particulier pour les investisseurs sont généralement composés de prêts à des petites ou moyennes entreprises. Ces prêts sont adaptés à la réalité et aux besoins des emprunteurs et sont négociés directement entre l’investisseur et l’emprunteur. Des garanties sur les actifs et les liquidités des entreprises, ainsi que des clauses de protection généralement musclées sécurisent ces prêts. La dette corporative transigée publiquement n’offrant pas de garanties sur des actifs, les taux de perte en cas de défaut sont souvent plus élevés pour la dette publique que la dette privée, et ce, pour des entreprises de qualité équivalente.

La dette d’infrastructure et la dette hypothécaire commerciale constituent des prêts effectués pour le financement d’actifs tangibles, soit des projets d’infrastructures ou des immeubles commerciaux. Ces actifs servent généralement de garanties, ce qui diminue le risque pour les investisseurs en cas de défaut de paiement par l’emprunteur. Contrairement aux investissements directs dans ces projets d’infrastructures ou d’immeubles commerciaux, les prêts sont contractés sur une fraction des actifs, avec une garantie de premier ou second rang sur la totalité de l’actif. Ils bénéficient ainsi d’un coussin en cas de baisse de la valeur des actifs sous-jacents qui est absorbée par les investisseurs en équité. Ce positionnement dans la structure de capital est enviable en contexte économique plus difficile et contribue à stabiliser les rendements.

Pour ces trois types de placement, il existe une multitude de profils rendement/risque en fonction, notamment, de la qualité de crédit de l’emprunteur, du positionnement dans la structure de capital et des garanties négociées. Plus le niveau de risque est important, plus les primes de crédit et de liquidité sont élevées.

Il est nécessaire de bien comprendre le profil rendement/risque des différents produits offerts sur le marché avant de procéder à un investissement. L’expertise requise en dette privée est complexe et pointue, et les fonds sont difficilement comparables entre eux. C’est d’ailleurs pourquoi les efforts d’éducation et les mécanismes de gouvernance liés à l’investissement dans ces marchés privés sont si importants.

Pour obtenir plus de renseignements à ce sujet, communiquez avec les conseillers de Normandin Beaudry.