juin 2020

Normes comptables applicables aux avantages sociaux futurs : Hypothèses utilisées par les organisations canadiennes

Plusieurs organisations du secteur privé doivent inclure dans leurs états financiers la reconnaissance des engagements pour les régimes de retraite à prestations déterminées (« régimes de retraite PD ») et pour les régimes d’assurance collective offerts aux retraités (« autres avantages après la retraite »).

Cette année encore, les spécialistes de Normandin Beaudry ont analysé le rapport annuel des organisations canadiennes faisant partie de l’indice S&P60 (les 60 plus grandes organisations) et S&PMid (les organisations à moyenne capitalisation) et dont l’exercice financier se termine entre le 30 septembre de l’année précédente et le 29 février de l’année courante.

Cette analyse inclut 60 organisations – du S&P60 et du S&PMid – parrainant au moins un régime de retraite PD. De ce nombre :

- 71 % offrent au moins un régime de soins médicaux à leurs retraités.

- 86 % divulguent leurs résultats selon les normes comptables internationales, et les autres (14 %), selon les normes comptables américaines.

Les graphiques suivants présentent les principales hypothèses économiques utilisées par les organisations analysées pour leurs régimes de retraite PD et les autres avantages après la retraite. Les hypothèses sont celles qui étaient en vigueur à la fin de l’exercice financier considéré afin de déterminer l’obligation à la fin de l’exercice.

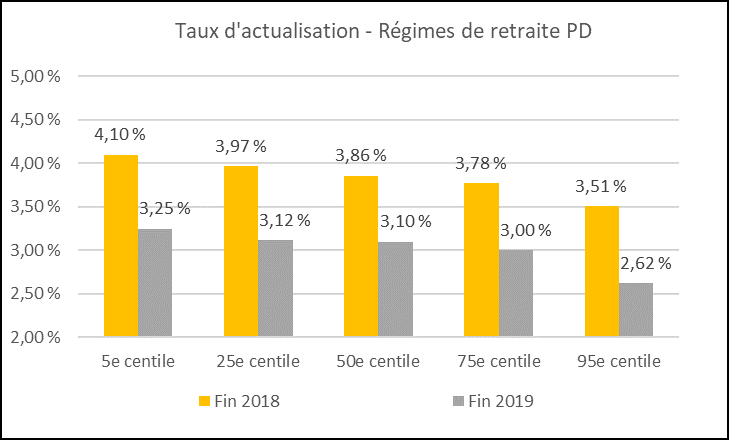

Pour les régimes PD, le taux d’actualisation est l’hypothèse la plus importante. Elle peut varier d’un mois à l’autre puisqu’elle est basée sur des taux de marché. Le taux d’actualisation peut aussi varier selon la méthodologie pour déterminer le taux de marché, le profil de maturité du régime et l’échelonnement dans le temps de la protection offerte à la retraite, soit la durée (par exemple, un montant forfaitaire à la retraite ou annuel jusqu’à 65 ans plutôt qu’une prestation viagère). La sensibilité de l’obligation à un mouvement du taux d’actualisation dépend de sa durée. Par exemple, pour une même diminution du taux d’actualisation de 0,1 % :

- un régime offrant une prestation viagère et dont la durée de l’obligation est de 10 ans verra son obligation augmenter de 1 %.

- un régime offrant une prestation viagère et dont la durée de l’obligation est de 20 ans, verra son obligation augmenter de 2%.

- À la fin de 2019, le taux annuel d’actualisation médian utilisé pour les régimes de retraite PD était inférieur de 0,76 % à celui utilisé à la fin de 2018, soit 3,10 % au lieu de 3,86 %.

- Une diminution des taux d’intérêt à court et à long terme pour les obligations de sociétés a été observée au cours de 2019, créant ainsi une diminution du taux d’actualisation pour toutes les organisations analysées.

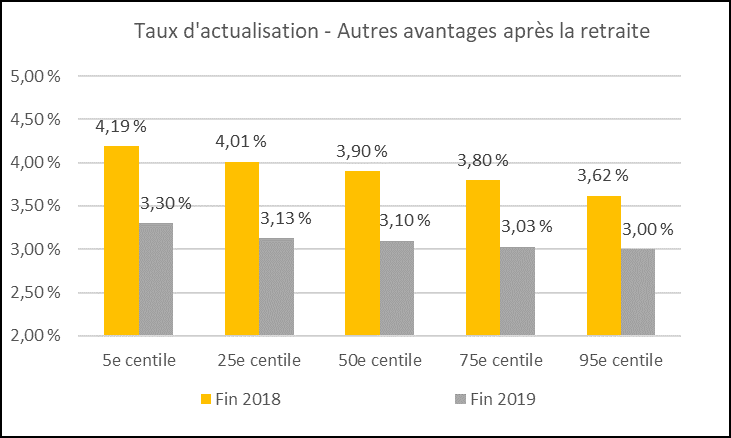

- Toujours à la fin de 2019, le taux annuel d’actualisation médian utilisé pour les autres avantages après la retraite était inférieur de 0,80 % à celui utilisé à la fin de 2018, soit 3,10 % au lieu de 3,90 %.

- Pour les organisations qui parrainent à la fois des régimes de retraite PD et d’autres avantages après la retraite, les taux d’actualisation médians utilisés pour l’ensemble des régimes étaient identiques.

- De plus, 51 % des organisations analysées utilisaient, à la fin de 2019, le même taux d’actualisation pour les autres avantages après la retraite que celui divulgué pour les régimes de retraite PD.

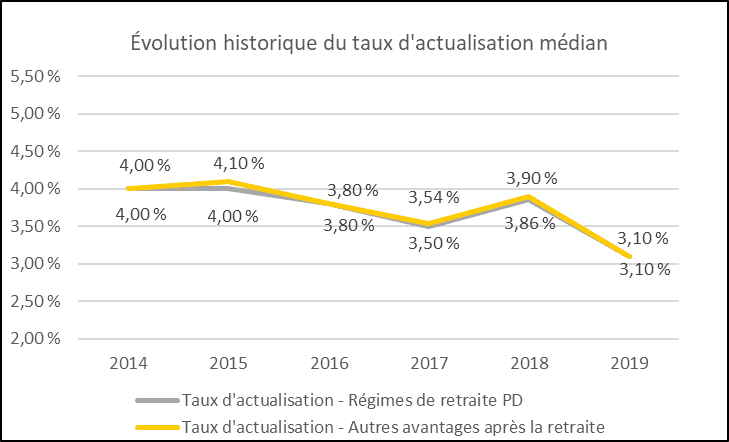

- L’évolution historique des taux d’actualisation médians démontre également la tendance à utiliser des taux identiques entre les deux types d’avantages sociaux.

- De plus, on constate que le taux est à son niveau le plus bas depuis la fin de 2014.

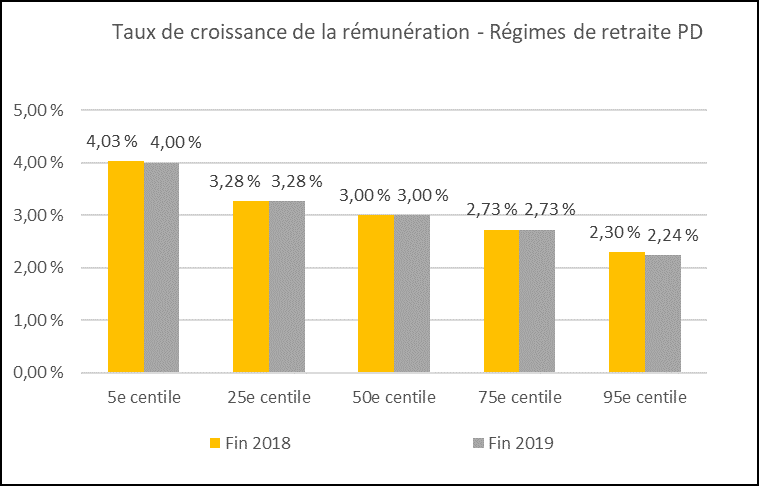

Parmi les organisations analysées, plusieurs parrainent des régimes de retraite PD et d’autres avantages après la retraite dont les prestations sont basées sur le salaire à la retraite. Ces organisations doivent donc établir une hypothèse de taux de croissance de la rémunération des participants actifs.

- À la fin 2019, le taux annuel médian de croissance de la rémunération demeure le même que celui à la fin de 2018, soit 3,00 %. Les hypothèses concernant le taux de croissance de la rémunération aux fins de la reconnaissance comptable sont stables depuis 2015.

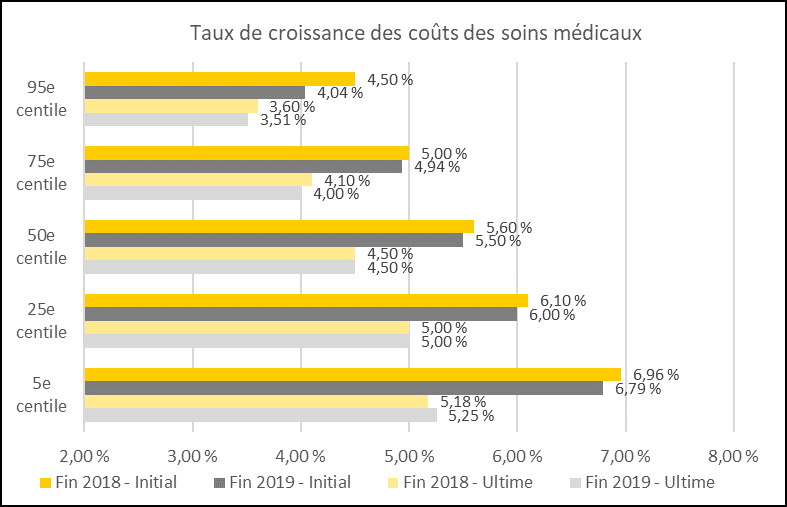

Le taux de croissance des coûts des soins médicaux est une hypothèse très importante pour les autres avantages après la retraite puisqu’elle influence le niveau futur des coûts et que la croissance est plus élevée que l’inflation générale.

- Le taux initial, plus élevé que le taux ultime, varie de façon importante d’une organisation à l’autre.

- Le taux ultime varie moins d’une organisation à l’autre et la médiane est relativement stable à 4,50 % depuis plusieurs années.

-

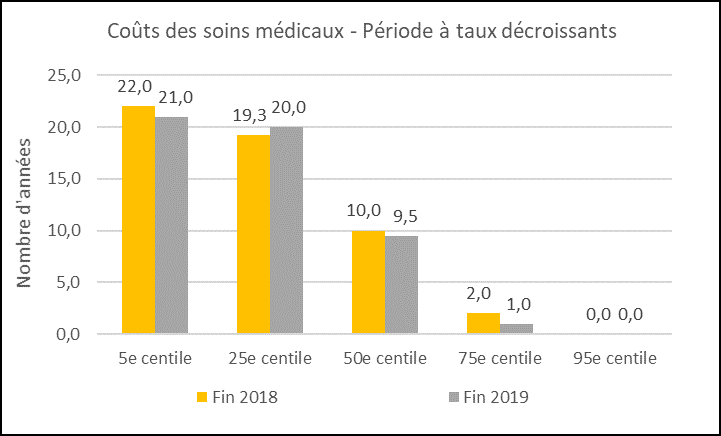

La période d’atteinte du taux ultime varie également de façon importante d’une organisation à l’autre. La médiane à la fin de 2019 était similaire à celle utilisée à la fin de 2018, soit 9,5 ans au lieu de 10 ans.

Pour toujours mieux gérer vos régimes et tirer le meilleur de vos décisions, nos spécialistes sont là. Appelez-nous! Et surveillez notre prochain communiqué au sujet des derniers développements sur les normes comptables pour divers secteurs!